标题

- 标题

- 内容

目前银保市场主流销售产品包括分红险、万能险、年金险及增额终身寿,产品对比如下:

增额终身寿险产品形态简单、保险利益明确、现价增长稳健、保障功能齐备,对于银行客户群体更为适合、更易沟通和销售。银保在售产品对比,增额终身寿产品介绍,增额终身寿险是终身寿险的一种。 终身寿险是指保险期限为终身, 以被保险人死亡或者全残为给付保险金条件的人寿保险。简单来理解, 增额终身寿险就是保险金额不断增加的终身寿险。增额终身寿险主要有长期储蓄和财富传承的功能。由于年度保额逐年递增的特点,相较非递增型终身寿险,增额终身寿险风险保额较低,长期储蓄功能更为明显。另外,增额终身寿险可通过指定受益人实现财富定向传承。增额终身寿险的特征,保障身故风险(人生最损失最大的风险)

金融工具中具有保障杠杆的产品,家庭责任的体现,有效利用保单价值增长,增加保额

身价随时间增长的同时,抵御通胀,增额终身寿险的特征保额增加,保障终身,寿险属性,有限的缴费期,终身的保障期,有限的缴费期,终身的保障期,保单财产权:投保人,保险责任:身故、全残,保单受益权:指定受益人,增额终身寿险的属性—法律属性对于这份保单,不同的人有着不同的权利,投保人——投保人是缴纳保费的人,同时也是这份保单的持有人,可以选择退保、部分退保、保单贷款的;被保险人——没有财产拥有权,仅仅是一个保险标的,有权决定受益人;

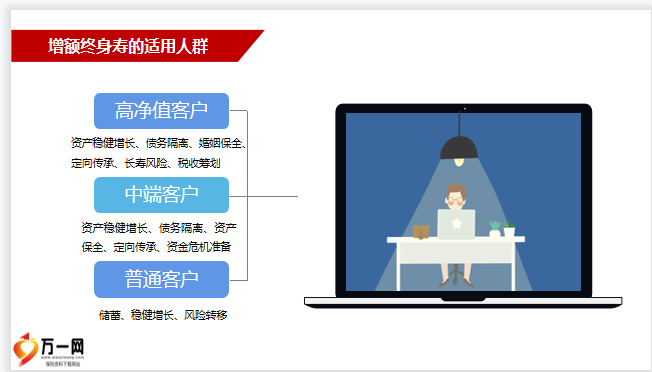

受益人——作为保单传承的对象,获得身故受益金的人;注:财产转移路径——被保险人身故后,投保人的财产转移给被保险人,因为这份保单不属于被保险人,所以无法列入被保险人遗产处理。增额终身寿险的属性—法律属性1. 现金价值固定增长,非来源分红-财产性保单2. 身故受益金3. 可以部分减保取现4. 保单贷款取现金保单自身的财产利益:注:从税收角度来看,通过增额寿获得的钱都是免税的。增额终身寿险的属性—税收属性,增额终身寿险的功能功能一:保证的、确定的,功能二:固定增长,功能三:灵活取现增额终身寿具有保本锁利的功能,未来某一年的利益是多少均在合同中约定明确,保额会每年保持3-3.5%的复利增长,俗称是一份会长大的保险。同时,也可以根据自己的需求灵活进行部分退保取现,也就是“减保取现”。增额终身寿险的功能,功能四 身价保障,除了长期增值以外,增额终身寿还具备身故保障功能,有效提升客户身价、做好财富传承规划,年龄段资产稳健增长、债务隔离、婚姻保全、定向传承、长寿风险、税收筹划,资产稳健增长、债务隔离、资产保全、定向传承、资金危机准备,储蓄、稳健增长、风险转移,客户需求向导分析及销售思路。

客户需求向导分析及销售思路,销售思路导图客户需求向导分析及销售思路,销售思路导图,万能的“终身寿险”未来确定的资产,自己确定的晚年子女确定的前途,家族确定的传承,增额终身寿险的架构解码,投保人被保险人,由投保人代为被保险人出资资产所有权掌控在投保人手中,被保险人享有保障,适时可做投保人变更【控制目标:移产不移权】

投保人,受益人(可变更),由投保人到受益人的赠与父母做投、被保险人,子女做受益人投保终身寿险,父母身故后,身故保险金相当于父母对子女单方面的赠与(+遗嘱更安全)【控制目标:身故后的传承安排】投保人投保人(可变更),由投保人到投保人的赠与,父母做投保人,子女做被保险人,交费结束后变更投保人,子女掌控保单所有权,如投保人变更发生在子女婚后,建议结合赠与协议(单方赠与、附条件赠与,【控制目标:适时移交财产所有权】

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号