标题

- 标题

- 内容

低利率时代的寿险销售机遇:一场关于“确定性”的价值重构

一、利率的“自由落体”:从10.98%到0.95%的三十年

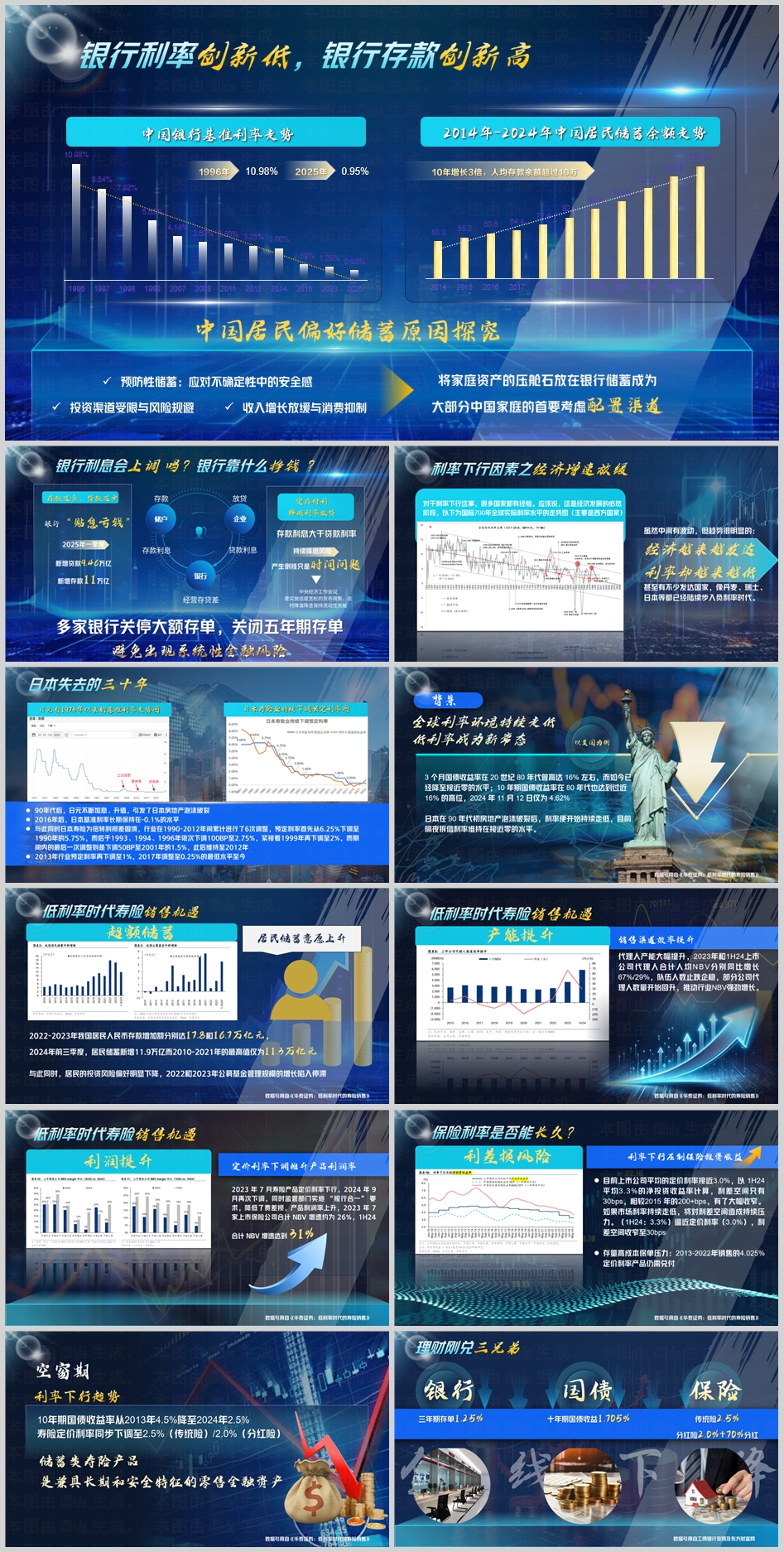

1996年,中国一年期存款基准利率高达10.98%,彼时银行门口排队存款的长龙成为一代人的集体记忆。2025年,这一数字跌至0.95%,甚至低于日本1999年2%的预定利率水平。十年间,居民储蓄余额增长3倍,人均存款突破10万元,但利息收入却从“躺赚”沦为“鸡肋”。这不是简单的数字游戏,而是一场财富逻辑的颠覆。当存款利息无法覆盖通胀,当银行因存贷利差倒挂而“贴息亏钱”,当五年期大额存单被银行主动叫停,中国家庭资产的“压舱石”——储蓄,正在经历一场前所未有的信任危机。

二、储蓄狂欢背后:一场防御性焦虑的集体投射

中国居民为何痴迷储蓄?答案藏在三个关键词里:

预防性储蓄:医疗、教育、养老的不确定性,让储蓄成为抵御风险的“心理账户”;

投资渠道受限:股市波动、理财破净、房产低迷,低风险选项仅剩存款;

收入预期转弱:2024年居民可支配收入增速降至4.5%,消费降级倒逼储蓄升级。

讽刺的是,这场看似理性的储蓄潮,实则在利率下行中自我吞噬。2025年一季度,新增存款11万亿远超新增贷款9.46万亿,银行被迫“用存款人的钱补贴借款人”,而储户收获的却是实际负利率。

三、全球利率史:一场700年的“温水煮青蛙”

从14世纪意大利城邦债券到2024年瑞士-0.75%的存款利率,全球实际利率在700年间呈现“波动式下跌”。经济越发达,利率越低,这是资本过剩与增长乏力的必然结果。

日本的教训尤为深刻:

1990年寿险预定利率6.25%,2017年跌至0.25%,期间6次下调仍未能阻止利差损;

10年期国债收益率从16%归零,寿险公司被迫抛售海外资产填补兑付缺口;

失去的三十年里,“年金+医疗险”取代储蓄险成为主流,锁定长期利率成为国民信仰。

中国正站在日本1990年的十字路口,但不同的是,我们拥有更庞大的储蓄基数和更急迫的转型需求。

四、低利率时代的“不可能三角”:安全、收益、流动性的再平衡

当银行理财跌破净值、国债收益率击穿2%、余额宝七日年化跌破1.5%,中国家庭面临一个残酷选择:要么接受低收益,要么承担高风险。

寿险产品的突围逻辑在于重构“不可能三角”:

安全性:保险法第92条兜底,保单利益写入合同;

收益性:2.5%传统险+分红险浮动收益,跑赢存款和国债;

流动性:减保、保单贷款、年金转换,打破“长期锁定”刻板印象。

2024年9月定价利率二次下调后,分红险的“2.0%+70%分红”模式成为新宠——用0.5%的保底收益换取浮动增值空间,本质上是对抗利率下行的“期权”。

五、销售端的“供给侧改革”:从人海战术到产能革命

低利率倒逼寿险业淘汰落后产能:

代理人数量腰斩:2020年900万降至2024年不足300万,但人均NBV增长67%;

银保渠道崛起:招商银行2024年代销寿险保费增速达120%,银行从“存款竞争对手”变为“保险同盟军”;

场景化销售:用“教育年金对抗学费通胀”“养老金补充替代率缺口”替代话术营销。

客户不再被推销,而是被教育——当银行经理开始用“20年后100万存款购买力缩水至60万”的测算工具时,寿险销售完成了从“卖产品”到“卖危机”的进化。

六、利差损阴影下的“时间窗口”:抢在降息前锁定利率

尽管上市险企净投资收益率3.3%仅高于定价利率30bps,但存量高成本保单的压力正在倒逼行业加速转型:

2013-2022年销售的4.025%产品需刚性兑付,险企通过“增额终身寿”等新产品稀释负债成本;

10年期国债收益率2.5%已接近寿险定价利率地板,传统险2.5%可能是未来十年的“高息天花板”。

这是一场与时间的赛跑:在利率彻底归零前,每卖出一单传统险,就是为险企锁定一笔长期优质负债;对客户而言,每早一年投保,就多一年复利积累。

七、重构家庭资产配置:从“储蓄单腿跳”到“保险压舱石”

在标准普尔家庭资产象限中,保险的定位是“长期安全垫”。低利率时代,这一功能被放大:

中产家庭:用增额终身寿替代部分定存,实现“3.5%复利”向“2.5%复利+流动性”过渡;

高净值人群:通过年金险+万能账户组合,将应税资产转化为免税传承工具;

银发族:用“即期年金+护理险”对抗长寿风险,避免“人活着,钱没了”的悲剧。

保险不再是“可有可无的补充”,而是利率下行周期中唯一具备“反脆弱性”的资产。

八、结语:在不确定的世界,贩卖确定性

当日本老人排队抢购2%终身年金时,他们买的不是保险,而是对抗失序人生的锚点。中国寿险业的机遇,在于将“低利率焦虑”转化为“长期锁定需求”——用一纸合同对抗经济周期,用时间杠杆抚平人性波动。毕竟,在0.95%的世界里,2.5%的承诺本身就是一种奢侈。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号