标题

- 标题

- 内容

——增额寿销售前景展望,在疫情的持续影响下,国内经济环境遭受多次打击,政府对金融、房产政策的调整,也深刻影响着民众对投资的选择,“不确定” 成为主流,2022年,是财富寻找新出口的开始,将是“确定性” 保险产品销售的腾飞元年,一、未来可能发生的变化,银行存款和大额存单利率下行,存款基准利率:一年期1.5%、三年期2.75%、五年期2.75%,21年6月22日,三年期大额存单从3.85%左右调整至3.35%左右,银行的利润是放贷,为刺激经济活性贷款利率必然下降,为保证息差存款利率下降是必然 。

资管新规打破刚性兑付,银行理财不再保本(1/2),部分长期理财,中途强制终止

资管新规打破刚性兑付,银行理财不再保本(2/2),2018年底央行发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》明确要求“金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。意味着百姓投资的钱要盈亏自负,对自己的钱负责。今年7月31日,中国人民银行发布消息称,按既有安排,资管新规过渡期将于2020年底结束。考虑到今年以来新冠肺炎疫情对经济金融带来的冲击,资管新规过渡期延长至2021年。信息来源:和讯网。

零利率,全世界通用的刺激经济“好工具”2019年9月4日,美联储前主席格林斯潘:“你在世界各地都能看到这种情况,负利率在美国出现只是时间问题。”2019年12月21日,央行原行长周小川:“中国可以尽量避免快速地进入到负利率时代。”2021年7月:美国0.0%,日本-0.1%,欧洲-0.5%,日本:1999年起,零利率;2016年起,负利率;

欧洲:2012年起,零利率;2014年起,负利率;未来持续降息是必然趋势,银行存款只能越存越穷,低出生率加剧人口结构调整,人口老龄化是趋势1、总人口呈现低速增长态势;

2、新生人口负增长。

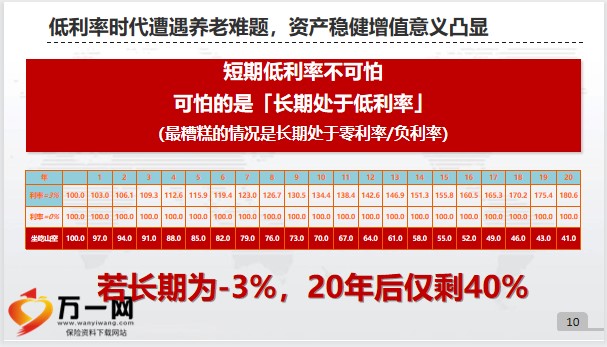

---2016年1786万(翟振武砖家就预测二胎放开会有4995万),2017年1723万,2018年1523万,2019年1465万,2020年1200万;3、人口老龄化程度进一步加深,60岁及以上人口占18.7%;品质养老变得不确定,多数家庭未做好养老规划,中国正处于人口老龄化的急速发展期,“未备先老”或“慢备快老”是其核心问题。家庭模式变迁将增加未来养老制度安排的不确定性。老年人口健康水平和预期寿命不断提升,形成新的“长寿风险”。《掺望东方周刊》,2017年第49期,新华社杂志在全球老龄化的国家中,中国人口老龄化进程最快,老年人口规模最大,面临的挑战最为艰巨。(最糟糕的情况是长期处于零利率/负利率)若长期为-3%,20年后仅剩40%。

房产金融属性减弱,固定资产投资存在风险,“房住不炒”-----限购、限价、限贷等措施,房价稳定下行,金融属性逐步降低“单校划片”-----“多校划片”,学区房投资热降温在目前教育资源配置不均衡、择校冲动强烈的地方,要根据实际情况,积极稳妥采取多校划片,将热点小学、初中分散至每个片区,确保各片区之间大致均衡。投资风险加剧,不确定性增加,宁可错过,不可犯错,专家解读:为何三大攻坚战最难的是防范金融风险?

这三个问题合在一起就是对实体经济的支持还不够有力。未来如果我们要真正提升金融体系对实体经济的支持,需要从这三个环节来破题,即:提高金融中介的效率,同时增加金融服务的覆盖面,最终优化金融体系的结构。新闻来源:经济之声 采访北大光华管理学院院长刘俏,防范金融风险,三大攻坚战之最难,中国人民银行24日报告显示,中国中小企业平均寿命3年左右,美国是8年左右,日本是12年左右。截至2018年末,中国金融机构对单户授信500万元以下小微企业不良贷款率为5.5%,比大型企业高4.17个百分点。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号