标题

- 标题

- 内容

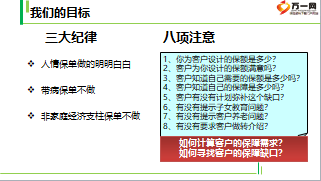

面对客户时多以理论性、概念性逻辑为主,缺乏简而有力切入点,难以触及客户痛点,缺乏强有力理由来说服客户,难以将家庭、责任等因素转化为具体的保费,业务员多根据自身判断为客户设计计划书,分析客户需求多根据,经验缺乏理论依据,列举主顾名单,逐一接触拜访或直接邀约产会,三大纪律,1、你为客户设计的保额是多少?2、客户为你设计的保额满意吗?3、客户知道自己需要的保额是多少吗?4、客户知道自己的保障是多少吗?5、客户有没有计划弥补这个缺口?6、有没有提示子女教育问题?7、有没有提示客户养老问题?8、有没有要求客户做转介绍?如何计算客户的保障需求?如何寻找客户的保障缺口?

保额销售:是运用人生规划图和需求分析表,对客户做观念导入并计算保障缺口,从而激发客户的保险需求并约定下次递送建议书的过程。保额销售的意义,1、保额销售的目的是让我们针对客户实际的保额需求进行专业的保障需求分析,从而为客户设计充足、全面的保障计划。2、保额销售分析法更适用于老客户保单检视,做加保及转介绍;以及理性的中高端客户做保额需求分析。3、保额销售分析法在与客户沟通互动中,让客户感受到足额保障对他的重要性,进一步激发需求,有利于促成高额保单。4、保额销售分析法是业务员销售技能专业化的表现,更好适应市场变化、客户成长变化需求,树立专业领先优势。

观念导入,方法一:草帽图导入,特点:保险观念引入到位,优势:简单、清晰,劣势:容易忽略细节,适用人群:任何人群,1、**先生,这好比是我们的生命线,2、从我们出生那一刻开始,还会有另一条线始终伴随着我们,就是支出线,因为我们的一生都需要消费,您也认同吧?3、但是我们能赚钱的时间却是有限的,大约就是25岁到60岁。这是我们的收入线。4、这个阶段我们需要准备一生要花的钱,包括:生活费用、买房买车的费用、赡养老人、生育和抚养孩子的费用、孩子长大后创业和成家的费用、自己的养老费用,应急所需的费用。5、可是,**先生,您想过没有,我们什么情况下会中断收入呢?(客 户:大概是生病或者意外的情况下吧。) 您说的对,这种情况下我们的收入就无法保障了,一旦我们发生意外或者疾病,支出不但不会减少,反而还会越来越多!所以说人生是需要提前进行规划的。您认同这个说法么?客户:这个说法还是挺有道理的。

方法二:V型图导入,特点:简单清晰,优势:社保得缺陷体现明显,劣势:对社保需要得了解全面的了解,适用人群:有社保群体,“V”型图关键句:①您好,社保住院报销就好比这个图(画“V”字)。②这是住院的起付线,起付线以下需要我们自己负担(画起付线)。③起付线以上的部分也并不是都可以报的,因为社保还规定了一条封顶线,封顶线以上部分同样要自己负担(画封顶线)。④起付线以上,封顶线以下部分是不是都可以报呢?也不是,因为社保一般都规定了10%的自付比例(画自付比例)。⑤我们都知道,在社保报销中有一部分自费的药物、医疗设备、医疗服务项目,这部分也需要自己承担(画自费部分)。⑥您看我们所发生的医疗费用中,起付线以下、封顶线以上、自付部分和自费部分都需要自己掏腰包(图阴影),我把它涂成阴影,那白色部分就是可报部分,您看,阴影部分远远大于白色部分。通过这个图您也可看到,我们庞大的医疗费用仅靠社保是远远不够的,这正像朱镕基总理说的那样“社保只是低水平的保,而不是包”。因此购买一部分商业保险作为补充是很有必要的。

方法三:一个金刚圈,五把金钥匙,第一把金钥匙:家庭保障,①姚先生,您是一家之主,在您的呵护下,②您的太太和孩子都生活的很幸福……③现在您的家人都在您的呵护下生活的很好,因为您就是她们的保险,④但一个人无论多有本事,有两件事情是无法控制的,一个是疾病,一个是意外,⑤假设有一天您突然不能照顾他们了,最重要的是她们都失去了一个持续稳定的收入,您的家人会失去保障。⑥但如果您拥有这个计划,就会保障您的家人在有什么发生的情况下生活不受影响。

第二把金钥匙:教育基金,①我们再来看一下子女教育问题,6-18岁的中小学阶段我就不说了,②姚先生,相信您也同意,现在的社会,多读点书很重要,将来小孩有能力读大学,③如果因为经济原因不能完成学业,以致影响了他的前途是很可惜的,④我想您也了解,现在一所普通大学,每年的学费、生活费大概要1.5-2万,4年算下来就是6-8万,⑤这笔钱说多不多,说少不少,如果万一有事发生,而这笔教育金又没准备好,就会使孩子的前途受到影响,但如果用保险的方式将爱作为一种契约记录下来,在孩子需要的时候给孩子一些支持,这才是对他们真正的爱。全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号