标题

- 标题

- 内容

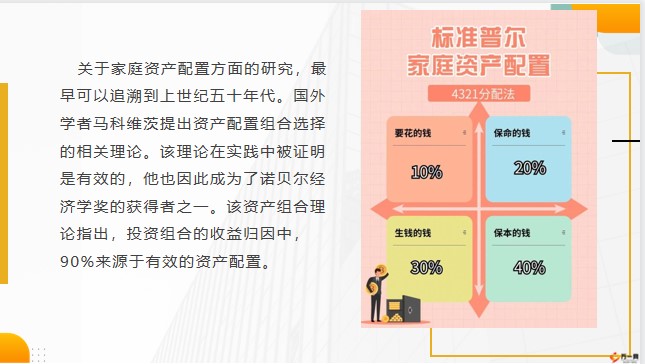

保险理财课:如何实现家庭资产的合理配置,并实现收益最大化?关于家庭资产配置方面的研究,最早可以追溯到上世纪五十年代。国外学者马科维茨提出资产配置组合选择的相关理论。该理论在实践中被证明是有效的,他也因此成为了诺贝尔经济学奖的获得者之一。该资产组合理论指出,投资组合的收益归因中,90%来源于有效的资产配置。家庭资产配置理论一直以来,对于怎么样实现家庭资产的合理配置,并实现收益最大化,是家庭金融领域研究的热点课题。在上个世纪的五十年代,该领域的研究取得了非常丰硕的成果。国内对于这方面也进行了大量的相关研究。

例如,国内城市家庭参与到股票市场的比例仅仅只有5.4%,而股票资产在总资产当中的占比也只有10.3%。农村地区的家庭在参与股票市场的主动性方面表现更差。根据国内家庭金融资产的详细调查来看风险金融资产的参与率仅仅只有22.1%。社会上大部分家庭依旧喜欢将现金存储起来,而不愿意投入到风险金融产品当中。投资组合型的家庭资产配置是在原有投资理论的基础上发展而来的,是原有理论的延伸。家庭金融资产配置的关键在于如何在一定收益率下降低风险,同时丰富投资的方式和手段,最终实现最优化的方案。随着现代投资组合理论的不断发展和创新,我们可以发现在金融市场出现了越来越多的投资产品和服务,并且都是建立在理论完善基础上的。

对于传统投资组合模型无法解决的难题,现代金融开始衍生出一系列新的理论和观点,以此来指导个体来进行投资。运用比较多的,是标准普尔家庭资产配置的“4321”法则,用于指导人们在投资时的资金配比问题。40%的收入用于投资创富,致力于财富的增值,如购买房产、理财类的保险产品、股票或基金等;30%的收入用于家庭生活开支,保证基本生活消费需求;20%的收入用于银行存款,致力于财富的保值的同时,拥有快速兑现的流动性;10%的收入用于保险规划,进行人生风险管理。该法则是一个具有实践价值的投资定律,按照这个法则进行家庭财务的支出,是比较合理的。其内容如下:家庭金融发展理论国外对于家庭金融的调研和数据整理总结起步较早。美国的密歇根大学在上个世纪都完成了美国消费金融等数据库的搭建。

而国内在这一领域虽然起步较晚,但是发展到现在也有了初步的雏形。因为居民心理存在一些偏差,所以在投资理财的时候往往会低估资产的价值以及收益率,这会导致家庭投资行为变得不理性。这名学者还探讨了家庭这个最小的经济体是如何借助于市场上的金融工具来完成资产增值目标的。国外的研究中,对美国金融消费数据来进行分析,最终的实证结果显示随后,家庭金融决策的相关理论进一步发展,主要分为两个部分,首先是借助于行为理论来分析家庭投资理财的行为,并且能够给家庭提供理财方面的建议;其次是根据当下的家庭资产配置来作出实证分析,让家庭成员能够更为深入地了解到适合自己的资产配置方式。比如社会上很多家庭都偏好于消费,并且倾向于短期投资,不愿意承受长期投资的风险。

伴随着家庭金融理论研究变得更为深入,一些调查和数据模型开始流行起来,这也为实证分析提供了详实的数据。在经过研究后,认为一些高福利、高收入的国家更加适合研究家庭金融决策。而随着全球经济的发展,各个国家都开始在这个领域不断深入,也取得了众多的成果。对于家庭投资行为的调查和分析为金融理论和市场的发展提供了有力的支撑,这也使得人们可以从微观的角度来阐释家庭金融的某些行为。我们可以从包括经济环境、投资机会、社会资本等多个不同的角度来分析家庭金融决策。众多学者在研究家庭资产配置上取得了丰硕的成果,同时也促进了人们对于家庭金融的认识。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号