标题

- 标题

- 内容

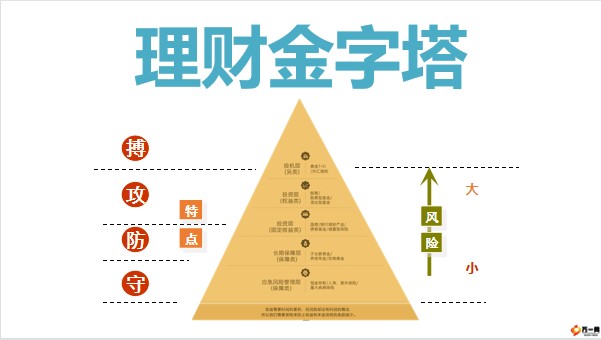

讲保险如此简单理财金字塔用于保险理念的导入,通过画图的形式,将家庭配置保险的必要性和重要性,植入客户的理财观念当中。风险小大攻搏防守特点理财金字塔这张金字塔图是被公认的理财配置金字塔,世界上最稳定的图形就是三角形,这也是和我们财富规划的理念是一致的。我们把金字塔分为四个层次,归纳起来就是四个字“守””防“”攻””博“。理财专家通过对家庭财富的合理规划,将各种理财方式搭建成一座“金字塔”的形状。我我们家庭的财富保驾护航。攻搏防守特点理财金字塔您看这个就是“理财金字塔”,所有理财渠道可分为四层,金字塔从下到上,风险逐级增加,但投资比例上应逐级减少它 说明理财时风险与收益成正比,收益越高,风险越大。

在做理财时,首先要合理搭配不同类型的产品,同时要注重塔底的搭建。理财金字塔应急风险管理层(保障类)-现金存款、人寿保险、意外保险、重大疾病保险。大多数人都知道理财这个概念,现在理财渠道有很多,象股票、基金、黄金、储蓄、房产等等。这么多工具咱老百姓该选哪种、选多少才好呢?“理财金字塔”就是讲的这个道理,它告诉我们正确的资产配置原则是怎样的。理财的目的就是要保证达成未来的生活目标。一个健康的财务状况,一定要有一个扎实安全的根基,有了日常生活和意外的保障,才能有结余资金投入到房产、教育金、养老金储备上;然后再考虑风险和收益并存的金融投资品。这就是理财中风险管理的意义,也是应对不同阶段支出目标的前提。应急风险管理层(保障类)-现金存款、人寿保险、意外保险、重大疾病保险。

在理财金字塔中,“守”就是底座,属于应急风险管理层,比如银行存款、零用应急资金,人寿保险、意外保险、重大疾病保险等主要应对和保证日常生活开支的需要,这其中理财中最基础的配置项目,它决定整个家庭资产的安全稳定性。即使上层投资出现意外情况,底座仍然稳健,不会对您的家庭财务状况产生很大影响。如果低座只有一点存款,很少甚至没有保险保障,上层却投资大量股票、债券,一旦出现意外情况,金字塔就有坍塌的风险。您说是吧?这一层要占到我们资产的35%。应急风险管理层(保障类)-现金存款、人寿保险、意外保险、重大疾病保险。长期保障层(保障类)-子女教育、养老、实物黄金金字塔的第二层是长期保障类,这部分配置主要解决未来长期刚性需求的教育金、养老等需求,大概占投资总额的30%长期保障类起到非常好的强制储蓄的功能,通过积少成多,为未来的子女教育、自己养老提供稳定的现金流。

子女上学、未来养老我们肯定是要面对的,这一层一定不能缺对吧?应急风险管理层(保障类)-现金存款、人寿保险、意外保险、重大疾病保险。长期保障层(保障类)-子女教育、养老、实物黄金投资层(固定收益)国债、银行理财、债券基金、储蓄型保险金字塔的第三层是收益稳定的固收类产品,比如国债、银行理财、债券基金,这一类产品的流动性较强、风险较低,还能够有一定的收益。这个层面相信您做的非常的不错,但是这一层占比不能过高,一般在20%就可以了,一会我帮您检视一下您在这一层的占比。金字塔的第四层是收益相对高些,但有一定投资风险的股票、股票基金、混合基金等收益相对较高,但是风险也比较大的权益类产品。

您平时都有做股票投资吧?这个层级投资占比10%,不然会影响到我们的生活。应急风险管理层(保障类)-现金存款、人寿保险、意外保险、重大疾病保险。长期保障层(保障类)-子女教育、养老、实物黄金投资层(固定收益)国债、银行理财、债券基金、储蓄型保险投资类(权益类)股票、股票基金、混合基金最顶层是期货、期权、外汇等投机型渠道。可以看出越接近金字塔上层,受益会越高,但相应的风险也就越大。这一类需要谨慎对待,投资比例不可超过5%。

应急风险管理层(保障类)-现金存款、人寿保险、意外保险、重大疾病保险。长期保障层(保障类)-子女教育、养老、实物黄金投资层(固定收益)国债、银行理财、债券基金、储蓄型保险投资类(权益类)股票、股票基金、混合基金投机类(另类)外汇、期货、期权、黄金T+D理财金字塔就是讲底部稳健搭建,能够抵御各种风险,因为稳健资产就是为了对冲风险,让收益更加持续,防止意外情况对家庭财富的侵蚀。如果底部占比过高,底部就会摇摇晃晃,一旦风险来临,家庭财富将会严重亏损。保险产品是稳健类配置中非常重要的一环,必须要做全做足,否则其他架构只能是空中楼阁,摇摇晃晃毁于一旦。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号