标题

- 标题

- 内容

十五五银发浪潮下的财富突围:保险理财的“压舱石”逻辑

2026年,中国正处于“十五五”规划的开局之年,也是人类社会有史以来最大规模财富代际转移的启幕时刻。站在时代的十字路口,我们看到的不仅是“银发浪潮”的扑面而来,更是一场世界格局重构、新旧动能转换、财富逻辑重塑的深刻变局。对于高净值人群和普通家庭而言,如何在“东升西落”的大势中看清方向,如何在低利率的常态下守住财富,如何让毕生积累的“金山银山”顺利传承给下一代,成为了最紧迫的课题。

一、 时代之变:看懂世界的“大棋盘”

要谈财富,必先懂时局。当下的世界,正在经历三大不可逆的趋势:

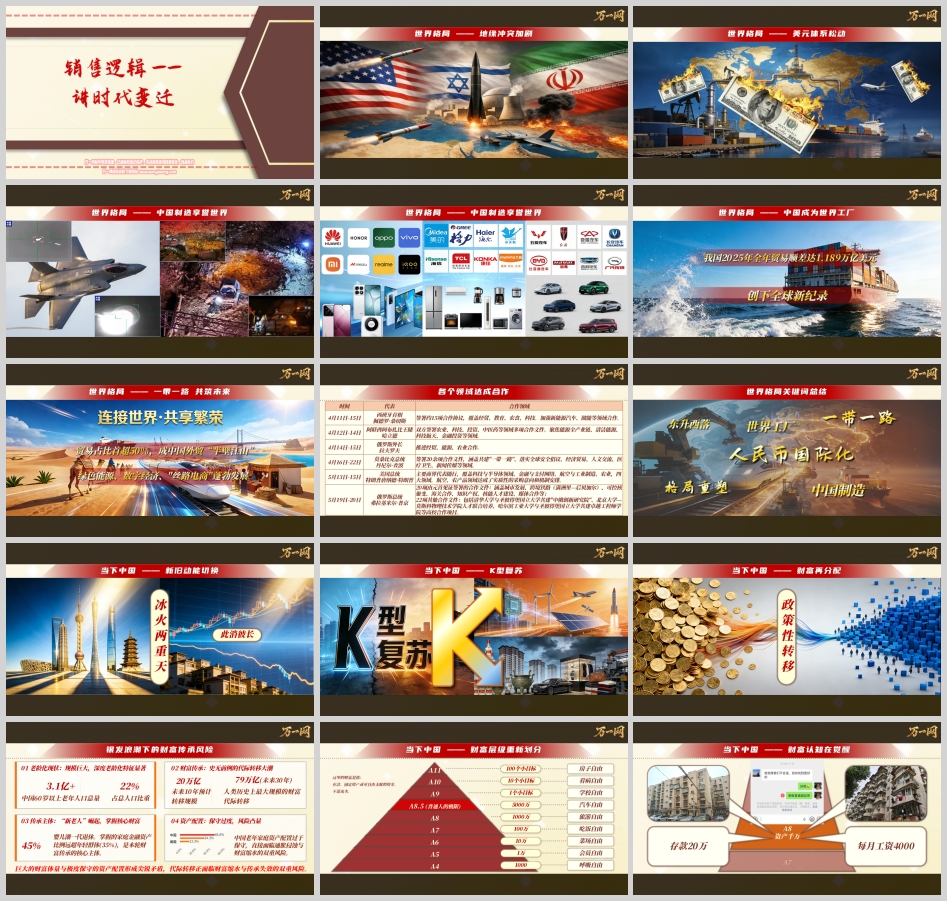

1. 地缘冲突与美元体系的松动

俄乌冲突、中东局势等地缘事件频发,加速了全球货币体系的多元化进程。美元“一家独大”的局面正在被打破,人民币国际化步伐加快。对于中国家庭而言,这意味着海外资产配置的逻辑发生了根本变化。过去那种简单粗暴地将资产转移至海外的做法,正面临巨大的合规风险。2026年6月,富途、老虎证券因非法跨境展业被罚没超22亿元,并进入“只出不进”的整顿期,这无疑是给所有投资者敲响了警钟:资金出境的灰色时代已经终结,合规与安全成为了跨境投资的第一要义。

2. 中国制造的全球崛起

尽管外部环境复杂,但中国经济的韧性依然强劲。2025年,中国全年贸易顺差达1.189万亿美元,创下全球新纪录。“一带一路”倡议已见成效,贸易占比首超50%,成为中国外贸的“半壁江山”。从西班牙的新能源汽车,到阿联酋的清洁能源,再到俄罗斯的核能技术与人才培养,中国与世界的合作正向高科技、高附加值领域延伸。世界格局的关键词正在从“西方主导”转向“东升西落、格局重塑”。

3. 新旧动能的K型切换

回到国内,中国经济正处于痛苦的“新旧动能切换”期。传统地产红利消退,新质生产力尚在培育。这种切换在财富层面的体现就是“K型复苏”:一头是代表未来的科创、绿色能源、数字经济持续向上;另一头是传统过剩产能、落后模式不断向下。这种“冰火两重天”的局面,导致了财富的剧烈洗牌。正如当下中国的财富层级划分:从A4(千元级)到A11(百亿级),普通人追求的“菜场自由”“吃饭自由”,与高净值人群追求的“房子自由”“看病自由”之间,差距正在通过资产价格的变动被拉大。

二、 银发浪潮:史上最大规模的财富“大挪移”

在所有变局中,人口结构的变迁是最具确定性的。我们正迎来“深度老龄化”的严峻挑战。

1. 庞大的基数与核心主体

目前,中国60岁以上老年人口已超过3.1亿,占总人口的22%。未来10年,随着“婴儿潮”一代(1949-1970年出生)集中进入退休期,预计将有高达79万亿的财富面临代际转移。这是一个惊人的数字,也是人类历史上规模最大的财富传承潮。值得注意的是,这批“新老人”掌握了约45%的家庭金融资产,其比例远超年轻群体,他们是这场财富大挪移的绝对主角。

2. 资产配置的致命错配

然而,与巨大的财富体量形成尖锐矛盾的,是老年家庭极度保守的资产配置结构。数据显示,中国老年家庭的资产配置中,现金和储蓄占比过高,而权益类、保障类资产配置严重不足。这种“过度保守”在通胀和低利率环境下,实际上面临着巨大的“财富缩水”风险。当利率“跌妈不认”,当CPI悄然侵蚀购买力,躺在银行里的钱正在变得“不安全”。

3. 传承的风险

财富传承不仅仅是把钱给到孩子,更是一场关于“保全”的考验。现实中,太多的财富在传承过程中被“花掉、亏掉、骗掉、借掉”。如何确保财富在转移过程中不缩水、不被挪用、不被分割,是每一个家庭必须面对的难题。

三、 保险的逻辑:从“保本”到“耐心资本”

面对上述变局,传统的理财思维已然失效。在“十五五”规划建议中,国家明确提出要“加快高水平科技自立自强,引领发展新质生产力”。这需要大量的长期资金支持,也就是所谓的“耐心资本”。而保险资金,因其负债久期长、追求稳健收益的特性,天然就是最佳的“耐心资本”。

1. 保险资金的独特优势

与其他投资工具相比,保险资产具有无可比拟的优势:

安全性(保钱): 保险合同受《保险法》保护,且预定利率写进合同,锁定长期收益,不受市场利率下行影响。

确定性(生钱): 分红型保险让保单持有人有机会分享保险公司的经营成果,特别是在保险公司参与国家战略投资获得丰厚回报时,客户能间接受益。

流动性(存钱与花钱): 通过保单贷款、减保等功能,既能长期锁定资金,又能在急需时灵活支取。

法律属性: 通过指定受益人,实现财富的定向传承,避免继承纠纷,隔离债务风险。

2. 借力国运,共享红利

很多人不知道的是,当你购买了一份优质的分红险,你的资金实际上通过保险公司的投资端,参与了国家最顶尖的战略项目。

投向新质生产力: 例如,保险资金可能通过大健康产业基金(规模50亿),投向人工心脏、CAR-T疗法、创新药等生物医药前沿;或通过科创基金(规模18.5亿),支持AI芯片、大数据、高端装备制造等“卡脖子”技术的攻关。

投向超级工程: 保险资金是基础设施建设的重要资金来源。你可能间接投资了港珠澳大桥、深中通道,支持了粤港澳大湾区和长三角的一体化发展,或者参与了济南穿黄隧道这样的技术攻坚项目。

投向绿色未来: 在“双碳”战略下,保险资金大量配置于华能新能源、国家电投(疆电东送)、中国核电等行业龙头,分享能源革命的红利。

这就是保险理财的高阶逻辑:在东升西落的世界格局下,在超低利率的周期环境中,把人民币转化为保险资产,借助国家发展战略,耐心布局国运相关赛道。

四、 销售实战:家庭财务的“五笔钱”与“四个账户”

理解了宏观逻辑,我们在具体的家庭财务规划中,应该如何运用保险工具呢?

1. 每个家庭都懂的公式

我们从小学习的公式是:收入 - 支出 = 结余。但绝大多数人忽视了“结余”的去向。如果不加以规划,结余很容易变成“被花掉、被亏掉、被骗掉、被借掉”的钱。我们要做的,是把结余转化为“一直在、一直涨、一直用、一直有”的长期资产。

2. 资产的本质

什么是真正的资产?不是你手里的现金,也不是你追涨杀跌的股票。真正的资产必须具备两个特征:

风平浪静时: 能够持续稳健增值。

风大浪急时: 能够变成安全、稳健、持续、专属、不被挪用、与生命等长的现金流。

3. 家庭资产配置的升级

家庭资产配置从来不是某项投资收益的单点突破,而是整个家庭财务系统的协同进化。我们需要将家庭资产划分为“五笔钱”或“四个账户”:

第一笔:短期的储蓄(要花的钱)

用于日常开销,通常为3-6个月的生活费,存放于活期存款或货币基金。

第二笔:风险对冲杠杆(保命的钱)

专款专用,以小博大。利用杠杆对冲发生重大疾病、意外或身故风险时给家庭财务带来的毁灭性打击。这部分主要由重疾险、医疗险、意外险、定期寿险构成。

第三笔:长期的资产(保本升值的钱)

这是家庭财务的“压舱石”,特点是本金安全、收益稳定、持续增长、不可动用。主要用于养老金、子女教育金、财富传承。增额终身寿险、年金保险是这一账户的核心工具。它们能锁定长期利率,穿越经济周期,确保无论外界如何风雨飘摇,家庭的根基不动摇。

第四笔:生钱的钱(增值的钱)

用有风险承受能力的闲钱,去博取高收益。包括股票、基金、房产、私募股权等。虽然有可能亏损,但也是财富跃迁的途径。

4. 为什么选择大公司的分红险?

在选择分红险时,公司实力至关重要。因为分红险的收益一部分来自死差和费差,但更大比例来自利差,即保险公司的投资能力。大公司,特别是国有大型保险公司,拥有更广泛的资源禀赋,能够参与到普通投资者无法触及的“国家级”项目中(如前述的基建、能源、科创项目),其投资团队的专业性和稳定性也更强。因此,选择实力雄厚、经验丰富的保险公司,本质上是在选择更稳健的“耐心资本”管理人。

五、 结语:在不确定中寻找确定

2026年,我们身处一个VUCA(易变、不确定、复杂、模糊)的时代。地缘冲突、利率下行、老龄化加剧……这些因素交织在一起,让未来的财富之路充满了迷雾。

然而,正如“十五五”规划所指引的方向,新质生产力的崛起、绿色能源的普及、科技创新的突破,又为我们指明了光明的前景。保险,作为一种兼具法律属性、金融属性和医疗健康服务属性的特殊工具,正是连接当下与未来、个人与国家、风险与机遇的最佳桥梁。

对于即将面临财富传承的“新老人”来说,现在的首要任务不是再去追逐高风险的投资风口,而是“落袋为安”,将浮盈转化为实实在在的、确定的保险资产。通过科学的保险规划,构建一个攻守兼备的家庭财务系统,既能让自己安享晚年,又能让财富跨越周期,惠及子孙。

这,就是在银发浪潮下,最智慧的财富传承之道。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号