标题

- 标题

- 内容

2026年一季度的经济数据尘埃落定,5.0%的GDP增速在全球经济的惊涛骇浪中,无疑是一抹亮色。这标志着“十五五”开局良好,也似乎印证着中国经济的强大韧性。社会融资规模存量同比增长7.9%,市场流动性充裕,工业生产稳步回升,高技术制造业增加值更是以12.5%的增速一骑绝尘。然而,当我们将目光从宏观的“平均数”移开,投向微观的个体命运时,一幅截然不同的图景在眼前展开:平均数之下,是“几家欢乐几家愁”的K型分化现实。

2026年的中国经济,正如一场浪潮退去后的海滩,有人拾贝而歌,有人却发现自己连同衣裤都被卷走。在这个结构分化愈发显著的时代,看清数据背后的真相,理解驱动分化的深层力量,并以此校准个人的资产配置与生存策略,是每一个不愿随波逐流者的必修课。

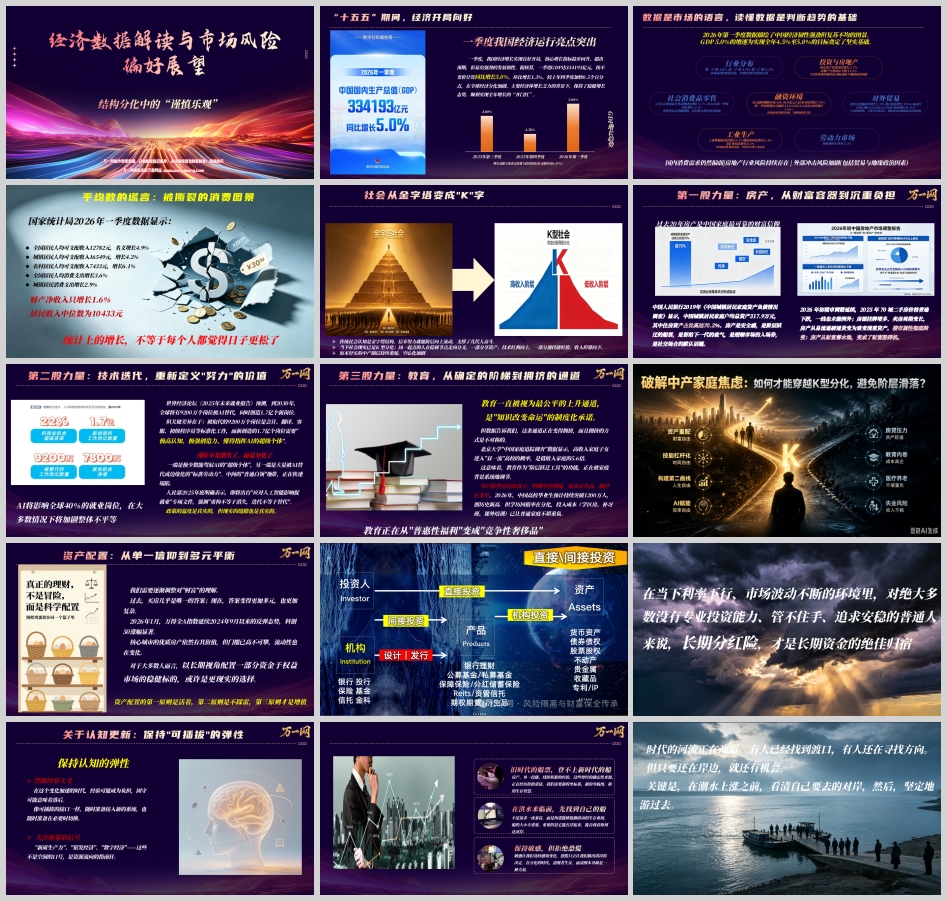

国家统计局的数据是严谨的,但严谨的数据若不置于具体语境中解读,便可能成为误导的幻象。

首先,消费数据的冷暖不均。 2026年第一季度,社会消费品零售总额同比增长2.4%,其中3月仅增长1.7%。这个数字与GDP的5.0%增长形成鲜明对比,透露出一个关键信息:经济复苏的动能主要来自投资和生产的修复,而终端消费,尤其是居民自发的大众消费,依然疲软。与之对应的是居民收入数据:全国居民人均可支配收入中位数10433元,名义增长4.9%,而平均数与中位数的增速差,清晰地揭示了收入分配的结构性问题——高收入群体的收入增长在拉高平均数,而占人口多数的中低收入群体,其收入增长感受远不如数据那般乐观。财产净收入仅增长1.6%,更是直接点出了以房产为核心的居民财富正承受着巨大的压力。

其次,融资环境与房地产的冰火两重天。 社会融资规模的稳健增长,表明政策层面在持续为经济注入活力。然而,这些流动性并未如预期般顺畅地流向实体经济的所有毛细血管。最大的梗阻点在于房地产。2026年1-3月,房地产开发投资同比下降11.2%,房屋新开工面积下降20.3%,商品房销售面积下降10.4%。曾经作为财富“蓄水池”的房地产,正在经历痛苦的去杠杆过程。对于将70%以上家庭资产沉淀在房产上的中国家庭而言,这不仅是账面数字的缩水,更是对“财富信仰”的直接冲击。尤其对于在2018-2021年高位入市的家庭,他们正承受着资产缩水与债务刚性的双重挤压,这无疑是K型分化中最具痛感的一幕。

第三,出口的韧性与外部风险。 进出口总额同比增长1.9%,其中电动汽车出口额同比增长50.4%,这展现了“中国制造”的强劲竞争力。但3月增速的放缓,也提醒我们外部环境的严峻——国际油价波动、地缘政治冲突以及潜在的贸易壁垒,都是悬在头上的达摩克利斯之剑。这种外部不确定性,将进一步加剧国内企业和居民的风险厌恶情绪,使得投资和消费行为更加保守。

综上,2026年一季度的宏观数据描绘的是一个“韧性与分化并存”的复杂图景。GDP增速达标,但微观体感滞后;流动性充裕,但传导机制受阻;新动能蓬勃,但旧引擎熄火。这种结构性的撕裂,正是我们理解当前社会焦虑与经济决策的核心背景。

社会从传统的“金字塔”结构向“K型”结构演变,并非一日之功。它是三股深刻且持久的力量共同作用的结果。

第一股力量:房产——从“财富信仰”到“流动的枷锁”。 过去二十年,房产是中国家庭财富积累的绝对主力。它不仅提供居住功能,更承载了阶层跃升、婚姻保障、代际传承等几乎全部的社会性功能。然而,当“房住不炒”成为长期国策,当人口结构迎来拐点,当“三条红线”重塑行业规则,房地产的金融属性正在被剥离,回归其商品和民生属性。对于拥有多套房产或高杠杆购房的家庭,房产从“财富容器”变成了“财富粉碎机”。资产缩水的同时,月供压力不减,这直接扼杀了家庭的消费能力和投资意愿,更束缚了职业选择的灵活性。“想换工作?房贷压着。想换城市?房子难卖。”房产,这个曾经的“船票”,如今变成了许多人身上沉重的“锚”,将他们牢牢钉在K型分化的下行通道中。

第二股力量:技术——AI时代的“努力悖论”。 如果说房产是在财富存量上加剧分化,那么人工智能技术则是在劳动价值上重新洗牌。世界经济论坛预测,到2030年,AI将替代9200万个岗位,同时创造1.7亿个新岗位。关键不在于数字的增减,而在于岗位的结构性替代。被替代的是会计、翻译、客服、初级程序员等标准化、程式化的白领工作;而被创造的是需要极高创造力、复杂决策和人机协作能力的“超级岗位”。这意味着,对于大量从事标准化认知劳动的“普通白领”而言,他们十几年寒窗苦读、多年工作经验积累的“专业壁垒”,可能在AI面前一夜之间瓦解。过去,努力的方向是“精通某项技能”;现在,努力的方向可能是“如何利用AI放大自己的独特价值”。当AI可以迅速完成人类数年的学习积累时,“越努力越贬值”的悖论便成为K型分化最残酷的现实。人社部已明确将出台专项文件应对AI对就业的影响,政策托底的温度是真实的,但个人必须意识到,没有任何政策能替代个体能力的主动重构。

第三股力量:教育——从“普惠阶梯”到“竞争性奢侈品”。 教育曾是最公平的上升通道,是“知识改变命运”的制度化承诺。但如今,这条通道正变得拥挤且昂贵。北京大学的数据显示,高收入家庭子女进入“双一流”高校的概率是低收入家庭的5.6倍。学区房、天价补习班、课外素质拓展……教育投入的军备竞赛,已经让普通家庭不堪重负。当教育的投入产出比开始分化——名校光环在就业市场上的溢价降低,而教育成本却居高不下——教育便从一种普惠性的公共福利,演变为一场阶层再生产的昂贵游戏。对于普通家庭而言,如果倾尽所有投入教育,得到的回报却不足以实现阶层的跃升,那么这种投入便从“投资”滑向了“消费”甚至“负债”。这并非否定教育的价值,而是提醒我们,在K型分化的背景下,对教育回报的预期需要从“阶层跃迁”调整为“抵御下滑”,并重新审视教育的本质——培养AI无法替代的批判性思维、创造力和情感连接。

当房产、单一技能、线性经验这些传统的“确定性”来源纷纷动摇时,资产配置的逻辑必须从“进攻”转向“防守”,从“单押”转向“平衡”。

1. 破除以房产为核心的单一资产结构。 对于资产高度集中于房产的家庭,首要任务是降低杠杆,优化负债结构。如果有多套非核心城市、非优质地段的房产,在“房住不炒”的长效机制下,应考虑择机变现,将资产配置到更分散、流动性更好的领域。未来的房产价值将极大分化,只有少数核心城市的核心地段才能保持其资产属性,大部分房产将回归其居住本质。

2. 权益资产的长期视角与黄金的避险功能。 2026年初,万得全A指数和科创50的反弹,反映出市场对新质生产力方向的认可。对于不具备专业投资能力的普通人而言,通过定投优质宽基指数或配置长期稳健的权益类产品,分享经济转型的红利,是比追逐个股更现实的选择。资产配置的第一原则是“活着”,第二原则是“不踩雷”,第三才是“增值”。黄金作为避险资产,在突破历史新高后,其短期波动风险加大,更适合作为资产组合中的“压舱石”进行小额定投,而非重仓投机。

3. 利率下行时代,锁定长期稳健收益。 在市场利率整体下行的趋势下,能够穿越经济周期、提供稳定现金流的资产变得愈发珍贵。对于追求稳健、缺乏专业投资能力的普通人而言,具有保底收益和长期增值潜力的分红型保险产品,以及高股息率的公用事业类股票或REITs,是构建防御性资产组合的重要选项。它们或许无法带来一夜暴富的刺激,但能提供一份对抗不确定性的踏实。诚如一些专业建议所言,在当下环境,“长期分红险,才是长期资金的绝佳归宿”这一观点,其背后的逻辑——用时间换空间,以稳健求生存——值得深思。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号