标题

- 标题

- 内容

2025疫情后实体经营困境与高净值人群税务筹划路径探析

引言

2025年,全球经济在疫情反复、地缘冲突与贸易摩擦的多重冲击下步入深度调整期。中国作为世界第二大经济体,虽在疫情防控中率先复苏,但仍面临实体经营困难加剧、失业率高企、产业结构转型阵痛等挑战。与此同时,高净值人群的财富管理需求与税务合规压力显著上升,遗产税改革预期、金税四期监管强化及新《公司法》落地,共同构成了财富保全与传承的复杂环境。

一、后疫情时代的经济与社会挑战

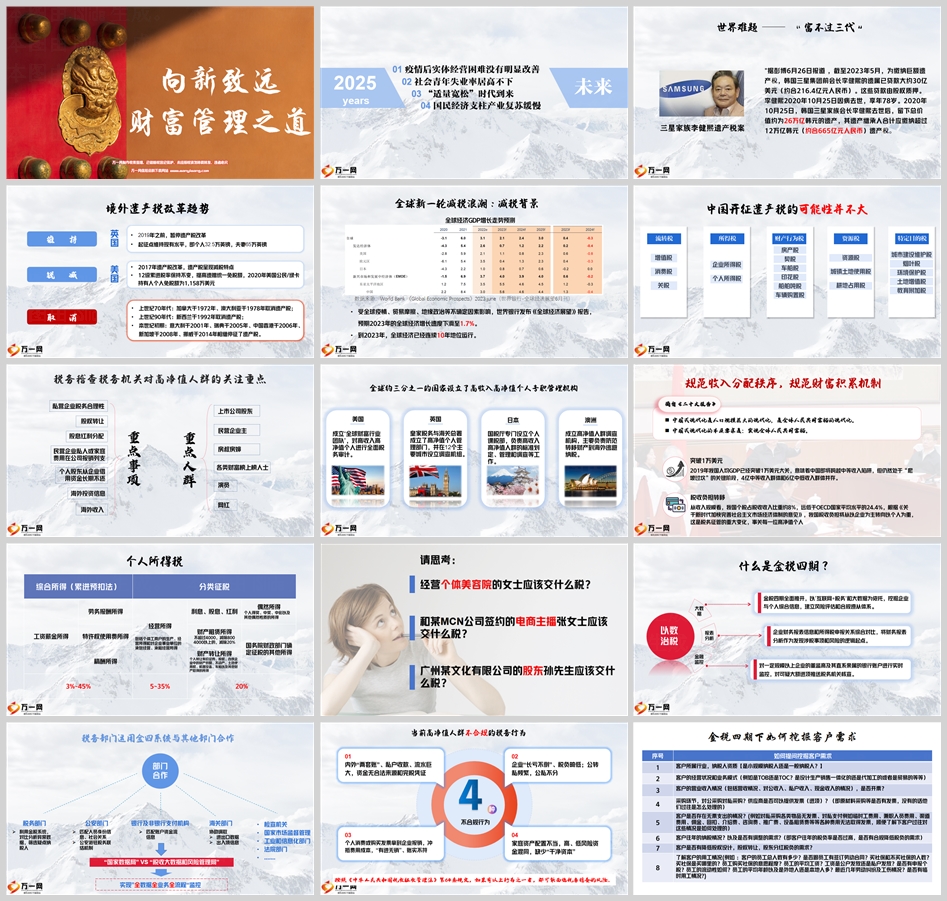

实体经济持续承压

2023年全球经济增长率降至1.7%,中国经济增速放缓与产业结构调整叠加,民营中小企业普遍面临市场需求萎缩、成本上升与融资困难。三星集团遗产税案例显示,企业主离世后,继承人需承担高达665亿元的税款,凸显财富代际传承的流动性风险。

就业与收入结构失衡

青年失业率居高不下,灵活就业群体规模突破2亿,传统薪酬体系瓦解,个人收入来源多元化但税务合规难度加大。部分高收入人群通过“私户收款”“虚假报销”等手段避税,引发税务机关重点关注。

税收政策国际趋同

全球掀起减税浪潮,英国、美国等主要经济体通过提高免税额度、简化税率吸引资本。中国虽未开征遗产税,但《关于新时代加快完善社会主义市场经济体制的意见》明确税收重心将从企业转向个人,高净值人群面临“收入显性化、征税合规化”的必然趋势。

二、高净值人群的税务困境与监管趋势

税务稽查重点领域

私营企业税务合理性:股权转让、股息分配、关联交易定价成为稽查核心,虚开发票、账外经营等行为面临补税+罚款的双重风险。

个人收入隐匿:海外资产申报、民间借贷利息收入、网红直播佣金等非劳动所得成为监管盲区。

新业态风险:MCN机构主播、文化公司股东通过“工作室核定征收”降低税负的模式遭遇政策收紧。

金税四期的技术威慑

税务机关依托大数据技术,实现对企业财务报表、银行流水、海关进出口数据的交叉比对,穿透式监控公私账户资金往来。典型案例中,预制食品厂因私户收款被定性为偷税,企业主面临补税+滞纳金+刑事责任的三重压力。

新《公司法》的连锁反应

注册资本5年实缴制迫使企业主在5-8年内筹集万亿级资金,加剧现金流压力;横向法人人格否认制度下,家族企业关联公司需连带担责,个人财产与企业债务隔离难度陡增。

三、财富保全的顶层设计与工具应用

税务筹划的合规边界

经营主体优化:通过个体工商户、个人独资企业核定征收降低经营所得税负,但需确保业务真实性与财务合规。

股权架构设计:采用有限合伙嵌套、股权代持等方式分离控制权与收益权,但需防范《公司法》第23条“法人人格否认”风险。

跨境资产配置:利用香港、新加坡等低税率地区设立家族办公室,但需关注CRS信息交换与反避税规则。

保险金信托的避险功能

债务隔离:投保人将保单受益人变更为信托公司,即使身故后保单现金价值免于强制执行(如最高法(2020)浙执异2号案)。

税务递延:寿险赔付金免征个人所得税,信托分配阶段通过受益人身份安排降低遗产税潜在负担。

传承确定性:通过信托条款约束资金用途(如教育、医疗),规避后代挥霍风险。

家族宪法与代际规划

建立家族委员会,制定《家族宪章》明确成员权利义务;通过遗嘱信托、保险金信托实现资产跨代锁定,避免“富不过三代”魔咒。典型案例中,某企业家通过设立家族信托,将企业股权收益转化为信托受益权,既保障了经营稳定性,又规避了继承纠纷。

四、2025财富管理策略建议

资产配置金字塔模型

底层(30%):国债、大额存单等低风险资产,构建安全垫;

中层(40%):保险金信托、家族宪章等法律工具,实现风险隔离;

顶层(30%):私募股权、不动产等权益类资产,捕捉超额收益机会。

关键行动节点

2024-2025年窗口期:利用新《公司法》实施前的缓冲期完成注册资本实缴,优化历史税务合规;

2026年起:随着金税五期与数字人民币普及,个人资产“透明化”进程加速,需提前完成海外资产配置与信托架构搭建。

结语

疫情后的经济复苏不仅需要政策刺激,更依赖微观主体的理性选择。高净值人群需正视“税收中性”原则下的合规义务,通过“法律+金融”组合工具构建风险防火墙。在共同富裕政策导向下,财富保全的核心逻辑已从“规避风险”转向“合法创造价值”。唯有将财富落袋为安,方能在时代浪潮中实现基业长青。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号