标题

- 标题

- 内容

利率下行与资产荒背景下的投资新选择:分红险的时代价值

一、引言:资产荒时代的投资困境

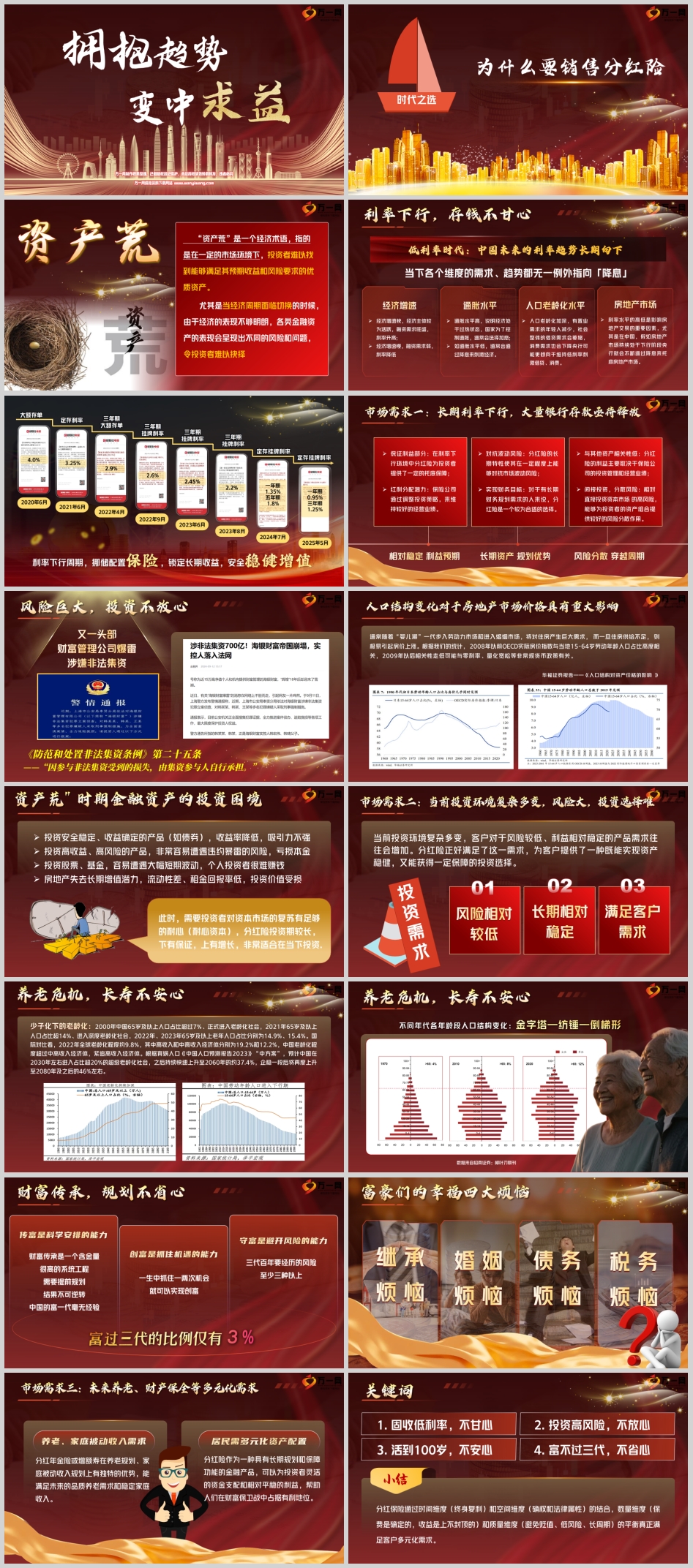

"资产荒"已成为当前经济环境下的重要关键词。这一经济术语指的是在特定市场环境下,投资者难以找到能够满足其预期收益和风险要求的优质资产。尤其是在经济周期面临切换的时期,由于经济表现不够明朗,各类金融资产呈现出不同的风险和问题,令投资者陷入难以抉择的困境。

随着中国利率长期下行趋势的确立,投资者面临前所未有的挑战:传统储蓄收益不断缩水,高风险投资频现暴雷事件,股市波动剧烈难以把握,房地产失去长期增值潜力。在这种复杂环境下,分红险作为一种兼具保障和投资功能的金融工具,正展现出独特的市场价值。

二、利率下行:长期趋势与深层原因

中国利率长期向下趋势已经形成,这一判断基于多个维度的分析和论证:

经济增速放缓是利率下行的基础因素。经济增速快时,经济主体活跃,融资需求旺盛,利率自然升高;而当经济增速放缓,融资需求减弱,利率就会相应降低。中国经济发展进入新常态,从高速增长转向高质量发展阶段,经济增长速度适度放缓,相应带动利率水平下行。

通胀水平保持低位为利率下行创造了条件。通胀水平高通常表明经济过热,国家为控制通胀往往会选择加息;反之,当通胀水平低时,则通常通过降息来刺激经济。当前中国通胀水平整体保持稳定,为维持相对低利率提供了政策空间。

人口结构变化对利率产生深远影响。人口老龄化程度加深,有置业需求的年轻人减少,社会整体借贷需求萎缩,消费需求也相应下降。为刺激借贷和消费,央行更倾向于维持低利率政策。根据人口统计数据,2000年中国65岁及以上人口占比超过7%,正式进入老龄化社会;2021年这一比例超过14%,进入深度老龄化社会;到2022年、2023年,老年人口占比分别达到14.9%和15.4%。预计中国在2030年左右进入占比超20%的超级老龄化社会。

房地产市场调整需要低利率环境支持。利率水平的高低是影响房地产交易的重要因素。在中国房地产市场持续处于下行阶段的背景下,央行通过降息来托底房地产市场成为政策选择。

这些因素共同作用,形成了利率长期下行的确定性趋势,迫使投资者必须重新审视传统投资策略,寻找新的资产配置方向。

三、投资困境:风险与收益的艰难平衡

在资产荒背景下,各类金融资产都面临着不同的投资困境:

固定收益产品收益率降低。投资安全稳定、收益确定的产品(如债券),虽然风险较低,但收益率不断走低,吸引力明显减弱,难以满足投资者的收益预期。

高风险投资暴雷频发。追求高收益转向高风险产品的投资者,很容易遭遇违约暴雷的风险,不仅无法获得预期收益,还可能亏损本金。近年来,多个头部财富管理公司爆雷,涉嫌非法集资的事件屡见不鲜。根据《防范和处置非法集资条例》第二十五条规定:"因参与非法集资受到的损失,由集资参与人自行承担。"这更增加了投资高风险产品的法律风险。

权益市场波动剧烈。投资股票、基金等权益类资产,容易遭遇大幅短期波动,个人投资者缺乏专业知识和信息优势,很难在市场中稳定盈利。大多数散户投资者在股市中往往成为被"收割"的对象。

房地产投资价值减弱。人口结构变化对房地产市场价格具有重大影响。随着"婴儿潮"一代逐步退出购房市场,住房需求结构发生变化。华福证券报告《人口结构对资产价格的影响》指出:"通常随着'婴儿潮'一代步入劳动力市场和进入婚姻市场,将对住房产生巨大需求,而一旦住房供给不足,则极易引起房价上涨。"但随着人口结构变化,房地产已失去长期增值潜力,同时存在流动性差、租金回报率低等问题,投资价值明显受损。

在这种复杂的投资环境下,投资者需要成为"耐心资本",对资本市场的复苏有足够的耐心和长期视野。分红险凭借其投资期较长、下有保证、上有增长的特点,非常适合在当下环境中进行配置。

四、分红险:应对资产荒的解决方案

分红保险作为一种具有长期规划和保障功能的金融产品,在当前投资环境下展现出独特优势:

相对稳定的利益预期是分红险的首要优势。在利率下行环境中,分红险为投资者提供了一定的托底保障;同时,保险公司通过调整投资策略,能够维持较好的经营业绩,为投资者带来红利分配潜力。

长期资产规划优势明显。分红险的长期特性使其能够在一定程度上对抗市场波动风险,帮助投资者实现长期财务目标。对于有长期财务规划需求的人来说,分红险是一个较为合适的选择。

风险分散功能突出。分红险与其他资产相关性低,其利益主要取决于保险公司的投资管理和经营业绩。相对于直接投资资本市场的高风险,分红险能够为投资者的资产组合提供较好的风险分散作用。

满足多元化需求能力强大。分红险通过时间维度(终身复利)和空间维度(确权和法律属性)的结合,数量维度(保费确定、收益上不封顶)和质量维度(避免贬值、低风险、长周期)的平衡,真正满足客户多元化需求。

五、市场需求:多元视角下的分红险价值

从市场需求角度分析,分红险的价值主要体现在三个方面:

长期利率下行,大量银行存款亟待释放。随着利率持续走低,传统银行存款吸引力下降,大量资金需要寻找新的投资方向。分红险提供了相对稳定的利益预期和长期资产规划优势,成为银行存款的重要替代选择。

投资环境复杂多变,稳健投资选择稀缺。当前投资环境复杂多变,客户对于风险较低、利益相对稳定的产品需求增加。分红险正好满足了这一需求,为客户提供了一种既能实现资产稳健增值,又能获得一定保障的投资选择。投资者既需要风险相对较低的产品,又希望获得长期相对稳定的回报,分红险恰好能够满足这些需求。

养老、财富传承等多元化需求凸显。分红年金险或增额寿在养老规划、家庭被动收入规划上有独特优势,能满足未来的品质养老需求和稳定家庭收入。同时,随着财富传承需求增加,分红险的法律属性和确权功能显得尤为重要。

数据显示,富过三代的比例仅有3%,守富是避开风险的能力,创富是抓住机遇的能力,传富是科学安排的能力。财富传承是一个含金量很高的系统工程,需要提前规划且结果不可逆转。中国的富一代毫无经验,一生中抓住一两次机会就可以实现创富,但三代百年要经历的风险至少三种以上。富豪们面临着继承烦恼、婚姻烦恼、债务烦恼和税务烦恼四大幸福烦恼,分红险在解决这些烦恼方面具有独特价值。

六、养老危机与长寿风险:分红险的应对之道

中国正面临少子化下的老龄化加速挑战。2000年中国65岁及以上人口占比超过7%,正式进入老龄化社会;2021年65岁及以上人口占比超14%,进入深度老龄化社会;2022年、2023年65岁及以上老年人口占比分别为14.9%、15.4%。国际对比看,2022年全球老龄化程度约9.8%,其中高收入和中高收入经济体分别为19.2%和12.2%,中国老龄化程度超过中高收入经济体,紧追高收入经济体。

根据育娲人口《中国人口预测报告2023》"中方案",预计中国在2030年左右进入占比超20%的超级老龄化社会,之后持续快速上升至2060年的约37.4%,企稳一段后将再度上升至2080年及之后的46%左右。

人口结构变化呈现出从金字塔到纺锤再到倒梯形的演变趋势,这对养老保障体系提出了严峻挑战。在这种背景下,分红险通过提供长期、稳定的现金流,成为应对长寿风险的有效工具。其终身保障特性能够确保无论被保险人存活多久,都能获得稳定的收入来源,解决"活到100岁,不安心"的养老焦虑。

七、结论:拥抱趋势,智慧配置

面对利率下行和资产荒的双重挑战,投资者需要重新审视资产配置策略,拥抱趋势变化,在变革中寻求稳健收益。分红险作为一种兼具保障和投资功能的金融工具,具有以下核心价值:

一是安全稳健,在不确定的市场环境中提供相对确定的保障;二是长期增值,通过复利效应和红利分配实现资产持续增长;三是风险分散,与其他金融资产相关性低,优化投资组合效果;四是多元功能,满足养老、传承、保障等综合需求。

在"固收低利率,不甘心;投资高风险,不放心;活到100岁,不安心;富不过三代,不省心"的普遍焦虑下,分红险通过时间与空间的结合,数量与质量的平衡,为客户提供了综合解决方案。作为金融消费者,应当基于自身需求,理性分析产品特点,在专业顾问的指导下,合理配置分红险资产,实现财富的稳健增长和有效传承。

最终,在利率下行和资产荒的背景下,分红险不应被视为万能解决方案,而是作为资产配置中的重要组成部分,与其他金融工具协同配合,共同构建稳健的投资组合。只有这样,才能在复杂多变的市场环境中真正实现"享华夏至宝,传非遗荣耀"的财富管理目标。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号