标题

- 标题

- 内容

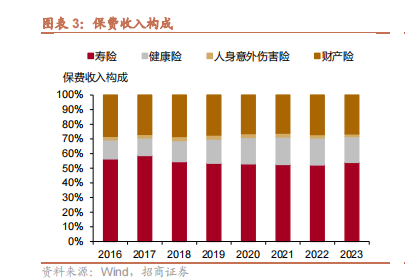

保险机构是债市的重要配置力量,2024年以来,保险机构资产荒压力增加,这会对债市带来什么影响。本文将构建保险配债分析框架,详细解析保险配债的驱动因素、配债的特点以及如何利用保险配债释放的信息指导债市投资。一、保险责金主要来源于寿险保费收入。保险责金用于配债的占比为40%保险资金来源主要是保费收入,其中以寿险保费收入占比最高,这赋予了险资长期资金的属性。保险公司可通过自主投资或保险资管渠道投资,前者占比接近三成,后者占比接近七成。保险资金中债券配置比例约占40%。近年来随着非标供给的收缩,保险对债券资产的配置力度不断增加。二、保赀收入是影响保险配债的主要驱动因素,监管影响保险配债偏好保费收入情况决定了保险公司配债力量的强弱。保费收入情况则与名义GDP增速和广义流动性正相关性较好。

保费收入具有强季节性,但保险配置债券的季节性不明显。目前监管对保险配债品种限制并不大。“偿付能力充足率”指标影响保险配债偏好。这使得保险资金偏好久期长、评级高、流动性好的债券品种。三、保险配债特点分析1)配债风格:保险公司配债以配置盘为主,但并非完全持有至到期,为了维持一定的债券组合久期,需要适时卖出剩余期限较短的债券。2)品种偏好:在保险配债的券种结构中,利率债和信用债分别约占65%、35%,信用债中,保险资管偏好金融债,保险自营偏好非金融信用债。3)期限偏好:保险资金利率债主要配置20年及30年期限,并适时卖出3-7年期债券,为管理日常流动性资金,保险资金对1年期及以内债券也会适当净买入,四、保险配债行为对债市的指示意义保险资产端考核绝对收益,因而配置利率债力度与利率水平具有较好的正相关性。

值得注意的是,保险配置政金债增速与利率走势正相关性不强,部分时期甚至是负相关的,这是因为保险仍有小一部分做交易的需求。保险3-7年利率债净买入量与10Y国债走势具有负相关性。当利率上行时,保险有意增大对超长债的配置力度,从而会增加对3-7年期利率债的净卖出;而当利率下行时,3-7年期限逐渐体现出相对价值,保险也会逐渐减少净卖出,甚至转为净买入。

保险二永债净买入量也与10Y国债走势呈正相关。保险对二永债的交易方向通常是以净买入为主,很少出现净卖出。当出现连续净卖出时,过去经验显示,此时或处于利率阶段性低点,后续利率存在上行的可能性增加。如21年7月、22年2月、23年10月.风险提示:经济超预期。货币政策收紧超预期,通胀超预期保险机构是除银行和广义基金外债市最大的参与机构。截至2022年12月,保险自营+保险资管债券投资规模合计约13.4万亿,占银行间市场债券总托管量的11%,这一占比仅次于商业银行的占比53%以及广义基金(剔除保险资管)的占比26%。保险是债巿重要的参与机构,把握保险配债的特点对判断债市走向,把握交易节奏具有一定的指示意义。本文将构建保险配债分析框架,详细解析保险配债的驱动因素、配债特点以及如何利用保险配债释放的信号来协助指导债市投资。

1. 保险资金来源与运用特点保险资金来源包括权益资金、各项准备金和其他资金。根据《保险资金运用管理办法》,保险资金来源包括资本金、公积金、未分配利润、各项准备金以及其他资金。资本金、公积金、未分配利润可归纳为权益资金,属于保险公司的自有资金。各项准备金是指,由于保单需要应对未来的潜在赔付或年金支出,保费收入应以一定比例计提准备金并计入负债,这部分资金即为保险公司各项准备金。其他资金来源则包括承保盈余、结算过程中形成的负债、债券发行等等。保险资金主要来源于保费收入。保单销售是保险公司的主业,根据2022年7家上市保险公司年报,除了中国平安以外,其他6家保险公司各项准备金占负债的比均在50%以上,而新华保险、中国太保、中国人寿、中国太平各项准备金占负债的比例甚至在70%以上。保险资金主要来源于由保费收入形成的各项准备金。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号