标题

- 标题

- 内容

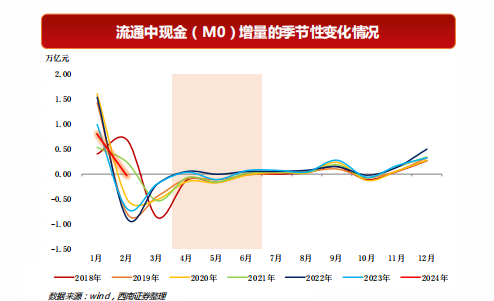

二季度流动性我们怎么看:1)预十央行二季度货币投故可以满足银行间新动性的适度需求。我们从央行2024年以来的多次公开信息以及2024年政府工作报告中的货币政策相关内容中可以看到“保特持流动性合理充裕”、“促进社会融资规模、货币供应量同经济增长和价格水平预明目标相匹配”和“推动社会综合融资成本稳中有降”等表述被多次提到,特别是在2024年3月21日的国新办新闻发布会中,央行表示“法定存款准备金率仍有下降空间”,2)流通中现金(MO)规模二季度或有所下降。跨年前后和春节前后,居民和企业蚓部门的现金需求会周期性上涨从而带动MO增加。

随着春节结束,居民和企业部门的现金需求回落促使MO规瑛降低。3)财政存款或将对银行间流动性带来一定扰动,但幅度有限。税收方面,由于二季度4.5月均为缴税大月,财政存款对银行间流动性带来的压力本就相较其他季度更大;政府债券方面,二季度国债发行计划留出窗口期,可能是为发行特别国债准备,但发行节奏方面,我们认为特别国债在二季度集中发行完毕的必要性不大;地方债方面,从已公布的地方债发行计划来看,2024年二季度地方债似发行划规模略有提高,但实际发行情况可能还将受多方面因素的影响。4)二季度银行信贷投放力部乃需进一步观察。

当前基本面仍处于修复态势,2024年二季度信贷投放情况仍需进一步观察实体经济的复苏怖况以及政策面是否有刺激性政策助力信用扩张,但从历史情况来看可能表现会偏弱。5)综上所述,我们预计二季度银行间流动性可能会受到财政存款增长的小幅扰动,但考虑到央行货币政策态度对流动性整体较为呵护,预计央行将通过相应货币政策工具维持流动性的合理充裕。基本面的边际变化如何:1)从销售、供给和资金来源三个角度来看,房地产市场仍然未改下行态势,供需两端的优化有望推动房地产投资增速改善,但后续政策效果仍有待观察。2)PP响上动力整体较弱,短期内环比难以回正。M1同比领先PP同比,M1此前7个月份均在2%上下,pp向上动力整本较弱,短期内环比难以回正。3)制造业PM暾据博续性有待观察。企业与信民存款同比算刀差连续三个月回升,但判率相对有限,同时3月PM数据超预期对10年国债收益率定价影响或也较为有限。4)政策基调预计仍然维持宽松。近两年4月份政治局会议对于经济整体判断及表述与之前的中央经济会议和两会有很强的连贯性,并未出现突然辞专向。

多视角下寻找潜在利率上限位置:1)基于历史经验的技术视角。从模型现阶段给出的运行区间来看,十年国债做益率水平上限可能在2.39%,即在无重大外部影响的假设下,十年国债收益率的潜在最大调整空间或为8BP。2)基于银行需求的视角。信贷投放和债券投资存在替代效应,当商业银行信贷投放受阻或偏好较母时,其资产结构中债券投资的占比将有所提高。银行进行贷款投放和债券投资时存在比价锚点,从铜行配债的角度来说,当前国债收益率的上限点位可能在2.45%附近。3)基于保险需求的视角。保险视角下,债券资产的比价竞品或是权益资产,我们用10年国债收益率/沪深300指数来寻我保险对两类资产的比价锚点,保险公司配置需求对10年国债收益率的相对合意区间大概是2.32%~254%.二季度的策略选择:我们认为曲线短期内仍然会相对抨坦,推荐子弹策略。将组合久期控在5年和10年分别计算收益水平,随利丰曲钱房平化,子弹策略。

所需临界收益率逐新上升,子弹策略优势将逐步显现口风险提示:政策存在不确定性;经济行超预期;数据统计误差,二季度流动性我们怎么看预计央行二季度货币投放可以满足银行间流动性的适度需求。自2013年起,央行主要通过货币政策工具更加自主地实现基础货币投放,而货币政策工具的使用则主要取决手央行的货币政策态度。我们从央行2024年以来的多次公开信息以及2024年政府工作报告中的货币政策相关内容中可以看到“保持流动性合理充裕”、“促进社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”和“推动社会综合融资成本稳中有降”等表述被多次提到,特别是在2024年3月21日的国新办新闻发布会中,央行表示“法定存款准备金率仍有下降空间”,央行维持流动性合理充裕的货币政策态度较为明确,预十在公开市场操作方面仍将适度满足银行间流动性需求,维持资金利率(DRO07)在利率走廊运行。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号