标题

- 标题

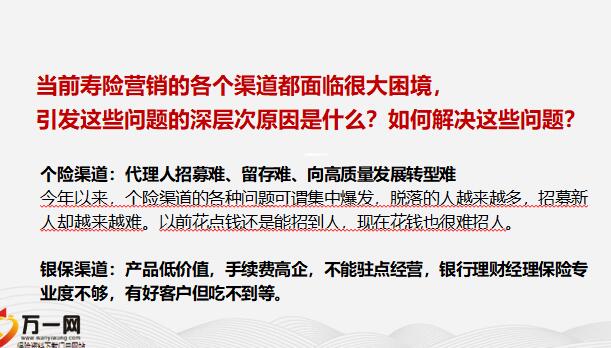

- 内容

寿险营销的困境与为什么开门红期间很少打重疾险,主要打储蓄型保险和年金险?因为要通过高件均把业绩做出来。问题在于——公司需要推动业绩,队伍需要佣金收入,客户有自己的保障需求,代理人、客户和公司三者间的需求各不相同。建立银保深度合作机制,达成双赢格局一是从顶层设计方面,真正建立银保深度合作机制。银行最大的问题是线下网点的经营效率不高,但银行又不能把很多网点都关了。但银行要维持这些网点,成本非常高,一线城市一个社区网点的成本每年就在1000万上下。大家可以一起去做银保监的工作,让银行把网点拿出来,在做好管理标准和规范的基础上,让保险公司用竞标等方式,进驻这些网点。在这些网点中,可以做一些适合老年人的保险产品。

也可以做保障型产品,但要与银行业务相互补充,要少做与银行业务有相互替代关系的储蓄型产品。有一点需要指出的是,郭树清主席在2020金融街论坛年会上讲到“开展业务创新试点,大力发展真正具备养老功能的专业养老产品,包括养老储蓄存款、养老理财和基金、专属养老保险、商业养老金等等。银保监会将选择条件较好的金融机构和专营机构先行参与,探索养老金融改革发展的新路子。”建立银保深度合作机制,达成双赢格局一是从顶层设计方面,真正建立银保深度合作机制。(续)因此,国家可能会允许银行发行10年以上的养老储蓄型产品,甚至利息税都可以递延。因为这类产品没有扣费,整体收益回报很有竞争力,这对保险公司的年金险和储蓄类保险可能是灭顶之灾。

这方面需要格外引起重视。当然,在银保卖个险产品是最有前途的,但这需要中国银保监会从银保合作的机制上,从顶层设计上进行制度安排,制定出一整套的标准和规范。这样既能救活银行的网点,又能帮助保险公司去做渴望已久的高端客户。建立银保深度合作机制,达成双赢格二是让银保渠道既有现金流,又有价值。尽管保险公司有健康核保,也有财务核保,但保险公司得到的客户财务信息依然是不完整的。但客户的财务信息银行都清清楚楚。如果能把这些信息向银保业务开放,实现银行与保险的深度合作,在此基础上,保险公司再开发一系列能给银行带来客户、带来服务的储蓄替代与补充保障类产品,这对保险和银行来说就是真正的双赢。这里面有很大的发展空间。

原来,银保渠道有现金流,但是价值很小,这样做,就变成又有现金流又有价值,对保险公司来说就非常有价值了。保险业务主要的增长驱动力已经从增加代理人数量转向提高利润率和生产力,保险公司应该思考如何更好地招募和留存代理人,深度挖潜个人保险代理人渠道的价值,从规模型扩张向高质量发展转型,走专业化、品质化、差异化之路。身处“百年未有之大变局”时代,各大保险公司应该坚定信心、下定决心,积极主动求变,锐意创新,从战略层面,解决业已影响企业发展的痼疾,全力服务新发展格局。当然,这需要公司最高领导的重视和推动,需要公司能力的全面协同和整合。变革时代,必须用变革的方式解决问题,如果还是用常规的打法,只做量上调整。

是无法达成变革目标的。对未来发展的几点建议以下几点或可作为产品和技术创新的方向: 一是居民高负债问题。短短20年时间里,国内居民的负债率已经达到了近60%,贷款额达到了约56万亿元。居民高负债可能会激发保险的刚性需求。保险公司或可结合这个情况,来开发与客户需求相匹配的保险产品二是老龄化问题。随之而来的是对养老产业、康养服务、养老金融的巨大需求。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号