标题

- 标题

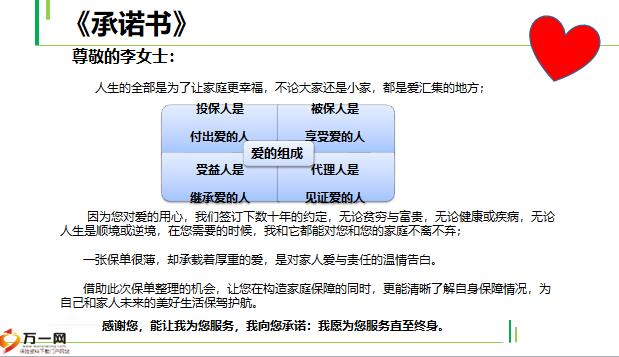

- 内容

保单整理及分析报告,保险按给付方式分为如下几种:1、给付型:是指如患合同约定的疾病或发生合同约定的情况时,按合同规定的赔付保额一次性给付。2、报销型:是指以意外事故或疾病产生的医疗费用,保险公司按约定比例,对在医疗过程中实际所花费诊疗费和医药费总额进行赔付,以保额为限。3、补偿型:是指以意外事故或疾病住院治疗,按约定金额给予补贴,以合同约定天数为限。基本医疗保险 - 总结首先要明确,医保是《基本医保药品目录》范围内的医保。国家药品目录里面有18万种药品和医疗耗材(包括进口药9000多种),而基本医保目录里只有2535种,占比不到2%。其中100%报销的甲类药只有594个,其余都是部分报销的乙类药。

自理部分包括:1、不在《基本医保目录》中的自费药,2、乙类药自付部分(限额以上部分)。这部分费用不参与计算,首先予以剔除。全部自理,报销比例为0。第1张保单:为自己投意外险,让父母收益人生风险无处不在。意外险提供生命与安全的保障,功能是身故给付、残疾给付和住院补偿。买一份意外险是对自己生命的保障,父母做受益人,更体现了对父母养育之恩的回报。第2张保单:为自己投重疾险,给爱人减负人吃五谷杂粮,不可能不生病,当生存环境越来越恶化,生命健康严重透支,而感冒一次也能支出上千元的今天,我们的社会医疗保险让人没安全感,疾病是家庭财政的黑洞,足以让数年努力攒下的银子一夜灰飞烟灭。万一某一天得了重大疾病。

他/她还要为我们治病的费用四处筹措。今天给自己准备一份大病医疗保单,实际是在为我们的爱人减轻未来的负担!第3张保单:为自己投养老险,呵护老年尊严,这个世界上没有人可以不老!年轻的我们,不可以遗弃老年的自己!随着医疗水平的提高和二孩政策的开放,中国社会开始步入8-4-2-2家庭模式,导致我们年老的费用只有靠自己提前准备才能不给儿女增添负担;社会养老保险仅仅满足温饱的需求,养儿防老的愿望早已过时,储蓄也终究有用完的一天,长寿也将成为风险。6、如何科学配置保险-人生七张保单第4张保单:为家庭投储蓄型保险,留住现有的财富我们早已经不再拒绝花明天的钱来消费。贷款买房、买车,都市里的“负翁”越来越多。

但挣钱是一阵子,花钱确实一辈子,作为家庭的顶梁柱,我们应该有这样的长远眼光,为明天而投入,为未来提前准备,一份储蓄型保险能更好的帮助我们在物欲横流的社会里,合理的分配财富的使用时间和使用比例。第5张保单:为呵护子女投教育险,让爱延绵到永远可怜天下父母心!我们愿意为孩子投入更多,是希望孩子的未来能比我们更幸福,其实父母对儿女的爱是最无私的,为孩子准备好足够的教育基金、创业基金和婚嫁基金,不让孩子输在人生的起跑线上,是每个为人父母的责任,也是父母对孩子真正慈爱的最好体现!这些目标我们都可以通过保险来实现。

第6张保单:投分红险,实现安全理财,留住财富投资理财不能一味追求高收益,因为收益越高风险越大。安全的投资理财方式,需要我们先铸一道防火墙,防止因投资不当、过度消费等原因使家庭陷入困难。分红保险是帮助我们留住财富,实现资产累积增值的安全选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号