标题

- 标题

- 内容

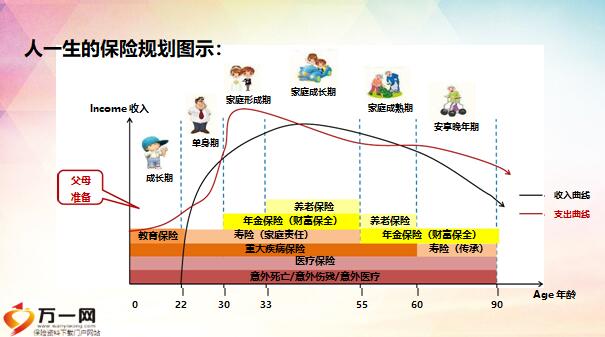

保险合同相关主体,包括投保人与保险人、被保险人和受益人。投保人,是指与保险人订立保险合同,并按照保险合同负有支付保险费义务的人。保险人,保险人又称“承保人”,一般指保险公司。被保险人,在保险事故发生后,享有保险金请求权的人。投保人往往同时就是被保险人。受益人,由被保险人或者投保人指定的享有保险金请求权的人,投保人、被保险人可以为受益人。三、人身保险的产品类型分红型保险,投资连结保险,万能型保险,新型保险人寿保险两全保险,人身保险,人一生的保险规划图示:备注:4一、人身保险新型产品1、分红保险是指保险公司将其实际经营成果产生的盈余,按一定比例向保单持有人进行分配的人身保险产品。

2、万能保险是指具有保险保障功能并设立有单独保单账户,且保单账户价值提供最低收益保证的人身保险 。备注:53. 投资连结保险是指具有保障功能并至少在一个投资账户拥有一定资产价值,而不保证最低收益的人身保险。投资连结保险的收益主要来源于投资账户的收益。按合同约定,保险公司在扣除一定费用后,将保险费转入投资账户,并转换为投资单位。投资账户价值随投资单位价格变化而变化。保险公司按照合同约定,定期从投资账户价值中扣除风险保险费等费用。备注:6缴付的保费一部分用来购买由保险公司设立的投资帐户中的投资单位,一部分购买寿险保障。

投资帐户内的资金由保险公司负责投资运作,客户享有全部投资收益,同时承担相应投资风险。同时提供人身风险保障,保障责任可多可少,购买保障发生的费用及其他规定向客户收取的管理费用均定期从投资账户中扣除。同股票、基金类似,投连账户中的资产由若干个标价清晰的投资单位组成,资金收益体现为单位价格的增加。客户享有投连账户中的全部资金收益,保险公司不参与任何收益分配而只收取相应管理费用,同时客户要承担对应投资风险。投资连结保险产品备注:7,投保人承担的风险不同,保单收益来源不同,保险的费用不同,保险的透明度不同分红保险与投资连结保险的区别。

退休后安度晚年,投资和花费比较保守,但医疗开支会很大。人生阶段个性冲动,经济收入低,开销大,没什么个人财产,要为未来家庭积累资金。家庭消费高,收入增加,生活稳定,需家庭建设。保健医疗费、学前教青、智力开发费用为主要开支,家庭投资能力增强。子女的教育费用和生活猛增,财务上的负担通常比较繁重。经济状况达到高峰状态,债务逐渐减轻,理财的重点的扩大投资。二、保险规划-人生阶段备注:9保险规划就是从个人的家庭的实际情况开始,通过分析个人经济状况、个人保险需求来制定保险计划。我需要保险吗?我需要什么样的保险?我需要多少保险?

三、保险规划-规划流程,人身保险的需求评估,保险需求分析是指针对人生中的风险,根据个人状况,定量分析财务保障的需求额度,解决“我需要购买保险吗”、“我还需要购买多少保险”的问题。收入倍数法,需求分析法,备注:12收入倍数法:年收入乘以一个任意的倍数就得到人身保险需求,这个倍数通常是3倍、5倍或10倍。估算所有经济需求,计算现在已经有的或者确信可得的资源,用需要的减去现在已经有的就得到现在还需要的人寿保险,需求分析法:备注:13一个典型家庭的财政需求包括。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号