标题

- 标题

- 内容

“ 四步一图”,助你谈保险不跑偏,教育背景:首都经贸大学研究生,职业背景:外资企业项目经理,签约时间:2009年8月,所获荣誉:入围总公司历届骑士峰会、高峰会,2017年全国高峰会长,2016年-2018年连续三年达成百万精英,2011年-2018年期间6次达成IDA会员,2011年-2018年期间6次入围MDRT,2016年- 2018年连续三年达成COT,2016年组建“雨杉梦之队”,与客户的交流困惑引发思考,面对客户,没有合适的开场白,不便于切入保险话题,在沟通中,客户对保险一知半解,沟通难度大,思考如何搭建和客户通畅沟通的平台,让客户明白“保险到底能解决哪些问题?”

理想的保险销售,在有一定的基础知识和认知上深入沟通,能让客户明白“保险到底能解决哪些问题?“用相对科学的预算,拥有足以解决问题的保额,第一步:提问开场,您对保险怎么看?(开放式问题)一连串的深入提问:买过保险吗?什么时候买的?买的什么险?保额是多少?谁给您买的?家里都有谁买了?一年保费交多少?在什么情况下买的?目的:了解客户对保险的认知程度。今天给您介绍一个保险框架,让您了解“保险作为一种金融工具到底解决什么问题?“确保您以后在运用保险这个工具做规划的时候心中有数。

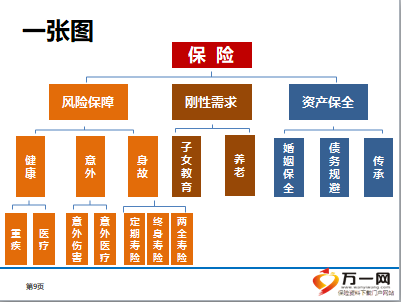

第二步:画图讲解,讲解要点,造成收入大幅减少、有大幅花销或者收入长期中断的风险来自三个方面:健康风险、意外风险、由于健康和意外导致的极端风险——身故,健康险分类及区别,重疾险:给付型,是一种前置的补偿,风险发生时约定给付,拿到钱想怎么花就怎么花。医疗险:报销型,花的钱用在医疗行为上,花了才能报销。讲解要点(健康险),一旦,发生重大疾病,您觉得赔付的钱是用来干什么用的?仅仅是用来看病的吗?发生重大疾病,第一时间想到的是什么?考虑钱从哪出,发生重大疾病的心路历程,过程中影响的几件事,上不上班?收入能不能保持?有没有房贷车贷要还?孩子教育金没储备好的部分怎么办?医疗险属于报销型,弥补医疗花费的损失。

医疗险种类:低、中、高,中高端医疗:不仅是为了弥补社保和二次报销未报销部分,更是为了提高医疗品质,让我住VIP病房、用自费药的时候毫不顾忌。在不幸患病的同时,可以获取相对好一些的医疗感受。社保用药——自费药——VIP病房——私立医院、不用垫付——全球医疗讲解要点(意外),意外分为:意外伤害、意外医疗,意外伤害:给付型,分类:综合意外伤害、专项意外伤害,一定要有综合意外伤害:一旦发生身故或不可逆的伤残,按照不同伤残等级按比例给付,解决未来生活的问题,意外医疗:报销型,不是所有意外都会发生不可逆的风险,发生小意外也可报销,获得补偿。讲解要点(身故风险分类),定期:保一个阶段,阶段内身故,赔付,阶段结束没身故,消费。适用于重大责任期或有大额负债(房贷),终身:或早或晚一定会返还,用于传承,两全:一段时间内发生身故,赔付,没有发生身故,同样赔付。目的:选择产品不重要,选择产品类型才重要。

成功案例,客户背景:缘故,从未聊过保险,过程:1、想起来买保险了?2、能够清楚保险的框架吗?3、您的关注点?保额多少?4、拿出多少保费?成果:全家三口保障+孩子教育金+养老金,合计13张保单,15万保费,成长感悟,客户越清楚保险为其所用,越愿意购买保险,也更愿意主动转介绍。探索需求越到位,成交越是水到渠成。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号