标题

- 标题

- 内容

在偿二代下,资本比例不再约束增长,为此投行关注偿付能力报告的重点从识别资本转向揭示资本流动及其含意。投行不再对风险资本进行进一步分析,而是研究可用资本的波动。 在第三季度保险公司的资本比例几乎没有波动。中国保险公司偿付能力比率保持在224-327%,除了人保寿险是171%,但这仍然高于偿二代政策下的100%最低要求(图1&图2)。尽管保费增长(寿险+17%,财险+9%),本季度资本比率变化不大,整体上寿险下降2个百分点,财险上升2个百分点。

在第三季度,只有中国 人寿再保险和中国财产再保险分别进行了15亿增资。其他公司依靠内部收益维持资本比率在较强水平,这表明大部分保险公司在偿二代下的资本比率接近自我维持。在寿险方面,投行注意到相比偿一代,保费增长和 资本消耗关联弱,使得对资本状况的预测更加困难。但是在偿二代,寿险公司“可用资金”不仅包含传统的股权和债务,也包括未来收益(有效业务价值),换句话说公司提供越多的增长,就创造更多的资本。这可 能会提供一种新方式追踪保险公司的潜在利益增长。

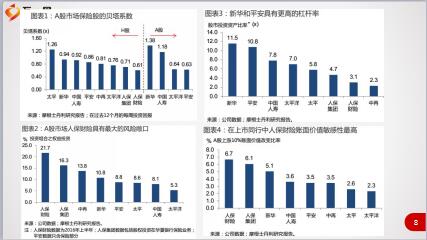

谁在三季度创造更多的价值?在16年三季度末,主要的寿险公司资本结构由未来收益(有效业务价值)(约55%),股东权益(约40%)和债务(约5%)组成。偿二代提供一致框架来比较寿险公司有效盈利能力。图3表示,平安现有的业务更加有利可图,而人保寿险和人保健康盈利能力最低。在三季度,由于股东权益增加 和有效业务价值增长驱动,大多数的寿险公司可用资本实现适度增长(图5)。正如投行预料的,平安寿险在 三季度有效价值增长最高,显示了其新单销售方面更强的盈利能力和比同行更强的价值创造能力。据投行分析, 中国人寿和人保寿险有效业务价值分别下降2.2%和1.7%。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号