标题

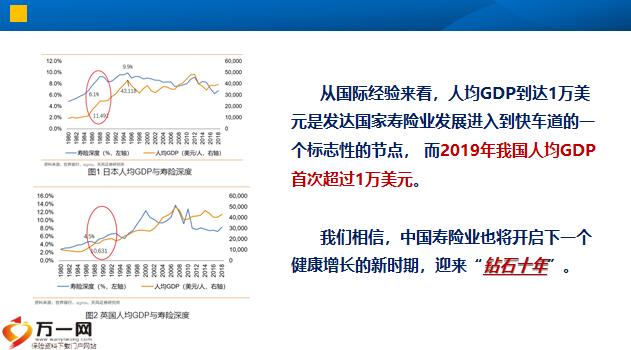

- 标题

- 内容

通过给被保险人Amy投保的方式给她提供资金的支持万一Amy出现意外,她的孩子还有一笔相对安全、独立的资金起到抚养的作用。李女士如果认为有必要,可以将投保人变更为Amy,签署单方赠与的协议(指定而不是法定,不会成为共同财产),但如果李女士发现发现Amy对自己不孝顺或不听劝阻,万不得以也可以退保。人寿保险最重要的一个部分——保险金,一旦保险事故发生,保险金若指定受益人情况下不是遗产,保险金就起到了隔离遗产、隔离法定继承人、隔离债务作用。传承规划21世纪初,中国老年人口比例在20年间从5%跃至10%。目前老年人口正以每年800万人的速度增长。到2050年左右中国老龄人口比例会达到峰值,每3个中国人中就会有1个老人。

我国是世界上唯一的65岁及以上老年人口过亿的国家!智慧养老——被严重低估的中国养老困局人生的冬天(年迈失能)人口的冬天(老人剧增),保障的冬天(严重缩水)经济的冬天(长期下行)智慧养老——养老规划,面临“四冬叠加”,智慧养老——均衡一生财富创造终身收入,年金保险——与生命等长的特征备注:再来看看2018年公布的全国人口平均寿命数据,全国平均为74岁,上海为80岁,预计80、90、00后的寿命只增不少。我们都想体面地活着,不想退休了、变老了,反而成了孩子的负担,或者人到中年,上老下小,教育投资,疲于应对。孩子长大、老年生活虽然略显遥远,但因为是期限错配产品,看到这里明智的人也会未雨绸缪。

目前从法律界讨论的倾向性意见来看,目前比较明确的是:婚前自己父母为子女投保的,并且在子女结婚前已经交清保费的年金保险,该保单属于一方个人财产,如发生婚变,该保单现金价值不予分割。子女结婚后,父母通过赠与的方式把钱赠与给子女个人,子女用这笔钱自己给自己购买的年金险属于个人财产,如发生婚变,该保单现金价值不予分割。婚姻规划——个人财产VS夫妻共同财产年金保险——强调专属性的特征1. 契约合同:收益和保障明确写在合同里,属于刚性兑付2. 长期复利:抗通胀利器3. 生命等长:活到老领到老,余额(现金价值)给付受益人子规划——理想安排子女教育、婚嫁、创业、养老……备注:年金保险是家庭/个人现金流管理工具,现金流管理的核心是期限错配。

年金险通过提前储蓄、契约利率,让投保人先能按维持家庭开销的最低现金流进行投保,再通过固定计提管理现金流,确保现金收益,并通过复利增加财富时间价值,活到老领到老,去世时余额(即现金价值)会全部给付受益人。 年金险不只提供养老保障,如果给孩子投资,同理,过10年后,孩子上学、买房、结婚用钱,都可以从复利收益中提取,无论是一次性还是分期提取都可以,方便、安全、无忧。两份保单结构设计建议:1、投保人为父母,被保险人为儿子,受益人为父母。一是父母防止孩子挥霍,将这笔钱作为创业基金;二是受益人为父母,那么一旦儿子身故,则这笔钱可以回流到父母。2、投保人为父母,被保险人为女儿,受益人为孙子女。这笔钱就会被定义为婚嫁基金或者离婚补偿的作用。

即便女儿身故,也会给到孙子女一笔保障。年金保险+终身账户特殊价值,无可替代安全性(本金+年金)隐蔽性(资产有效隔离)流动性(质押贷款,融资超级便捷)收益性(终身现金流、复利增值、继承节税)其他综合收益……现金流管理——万能帐户。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号