标题

- 标题

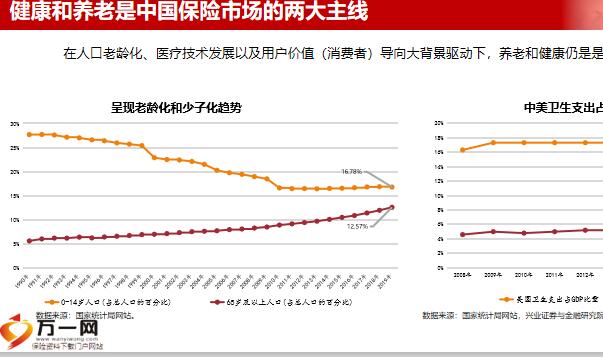

- 内容

让健康险销售变得有乐趣通过游戏让客户了解**的健康产品组合,通过游戏建立代理人和客户的联系,模式创新与科技赋能,产品低频赔付型及健康管理浅层阶段我国目前健康保险产品以低频赔付型为主,主要交互发生在保险公司和客户之间,缺乏主动的管理型健康保险;健康管理主要以增值服务为主,对客户的健康干预较少,与医疗服务机构合作弱,远远没有涉及医疗供方,处于浅层初级阶段。现状:保司多数仍是按发生付费支付方,提供的健康管理服务如绿通更多作为增值业务体现,主要为与客户的交互,风险控制手段仅局限于客户自负、费率调整等。支付方和服务方的合作是促进健康险闭环形成的关键,健康险服务闭环的形成需要保险公司、医院、药企和健康服务公司的通力合作。

实现数据通、系统通、客户通和利益协同支付方(保险公司)可通过与医疗、健康服务网络合作,在保障医疗、健康服务质量及效果的同时,控制医疗、健康支出成本;服务方(医疗、健康服务网络)可通过与商业保险公司合作,提升客户体验、分散医疗风险、缓解医患关系、优化收入结构、提升医生积极性。推动由低频浅层向纵深主动管理演变,加快发展商业健康保险促进多层次医疗保障体系发展,不断创新保险产品形态,完善多元化产品矩阵,健全完善服务体系,推动“健康保险险服务化”的新模式,加强医疗服务资源整合,从事后支付型向主动管理型转型,促进与药企行业融合。

提升整合式的医疗服务能力,加强政府与险企,险企与险企间合作,实现数据共享和技术整合,我国商业健康保险应当由当前低频赔付型及浅层管理服务,推动与上下游,包括但不限于医疗、医药等行业的融合,探索“健康保险+医疗+医药”主动型管理模式,加强行业内以与政企的合作,促进业内、医保、医疗有关信息资源共享。共命运信赖的机制是健康医疗险深层次发展基础国际上健康医疗管理和平衡机制传统医疗的付费是在医疗行为发生之后,按患者接受的服务项目付费。美国管理式医疗(Managed Care Operation)的付费在前,对会员来说,无论医疗行为是否发生、发生后接受了多少服务,其需要负担的费用总体上不变。原本由个人独自承担的患病治疗风险,通过预付费,实现风险共担的医疗模式。每年保费收入是固定的服务方收入是固定的。

按被保人数拨付年度预算提供医疗服务,控制医疗费用,被保人支付保费,保司与医疗服务方共担风险组织模式管理式医疗的组织模式:健康维护组织(HMO)优先医疗服务组织(PPO)责任医疗组织(ACO)定点服务计划(POS)HMO和PPO是市场份额最大的两种医疗模式管理式医疗模式与医疗体制国内几个医疗险的创新趋势1、收购或参股医院;2、通过参与大病保险,对接社保数据;3、收购或参股互联网医疗数据公司;4、利用股东资源和医联体提供服务;5、收购或参股药厂、医疗辅助器械;6、与医院建立更深的合作,为客户重大手术提供预约保证;7、建立专科病的优势,如肾病、肝病、心脏病…技术革命给健康险的发展带来巨大的机遇模型参数新方法眼见为实变成数据验证小结。

(1)对于高频的健康医疗产品,产品不只是条款和费率;外延是广阔的服务,当前保险公司继续建设服务网络底层建设;(2)服务包含了时效、内容和深度;(3)国际管理式医疗是可借鉴的案例,管理的目的是提供资源效率最大化的服务;(4)5G、区块链和大数据,使得医疗服务,幅度更广、信赖度更大和刻画更精准。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号