标题

- 标题

- 内容

指保险公司将其实际的经营成果优于定价假设的盈余,按照一定比例向保单持有人进行分配的人寿保险产品。能帮助客户有效的避免利率波动和通货膨胀带来的风险,能让客户享受保险公司机构投资和专业的金融服务,对客户来讲可以获得专业的金融服务,可获取红利对保险公司来讲,分红保险红利分配方法投保分红保险,客户除享受固定的保险保障外,还可以分享保险公司的经营成果,获得红利分配(红利水平是不保证的)。

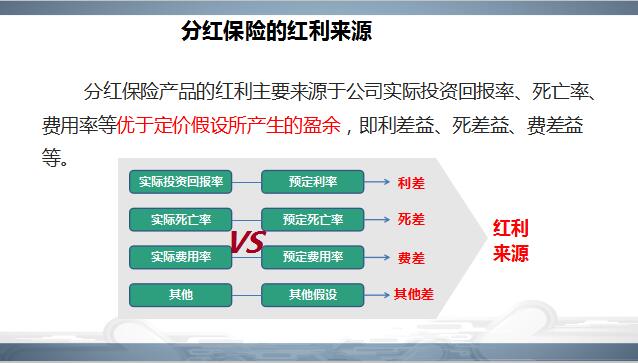

雪中送炭与锦上添花分红保险产品的红利主要来源于公司实际投资回报率、死亡率、费用率等优于定价假设所产生的盈余,即利差益、死差益、费差益等。实际投资回报率,分红保险的红利来源,增额红利分配方式指每年以增加保额的方式分配红利,增加的保额作为红利一旦公布,则不得取消;用增额红利分配方式的保险公司可采用合同终止时以现金方式给付终了红利。现金红利(即“现金分红”)现金红利分配方式包括:购买交清保额等形式。增额红利(即“保额分红”)———2015年保监会《分红保险精算规定》。

增额红利与现金红利保额分红起源流行于英国、南非、澳洲和东南亚等地;又叫英式分红,起源于英国。由于英国金融业有久远的行业自律传统,在金融监管上享有较宽松的投资政策环境,保险资金可以进行较高比例的股权投资。红利在保单终止时支付,为客户带来长期利益。保额分红现金分红起源 流行于北美、欧洲大陆、日本、台湾等地区; 又叫美式分红,主要起源于美国。20世纪初,美国的法律禁止或限制保险公司进行股权投资,只能以债券类投资为主,因此采用现金红利的方式将部分利益返还给客户。

因此现金分红更侧重当期利益的体现,且流动性较强。现金分红(一)以年度现金支付的方式分配红利,年度红利以现金的方式分配给客户红利领取较为灵活,可选择现金领取、抵交保费、累积生息以及购买交清保额等形式,对于附加了万能险账户的产品,可直接进入附加万能险账户现金分红产品的特点(二)红利来源一差(利差); 两差(利差、死差); 三差(利差、死差、费差)为避免企业经营中可能存在的费差损风险,保障客户利益,采用现金分红方式的公司大多以前两种红利来源为主。

(三)更侧重当期利益,利益比较明确客户能够直观清楚的了解保单当期红利情况,现金分红产品的特点(四)现金红利的流动性较强客户收到的红利为现金形式,便于客户自由支配。分红险投资渠道《中华人民共和国保险法》第106条保险公司的资金运用必须稳健,遵循安全性原则。保险公司的资金运用限于下列形式:(一)银行存款(二)买卖债券、股票、证券投资基金份额等有价证券(三)投资不动产(四)国务院规定的其他资金运用形式。保险公司资金运用的具体管理办法。

由国务院保险监督管理机构依照前两款的规定制定。保险产品实例展示,备注:15自行添加在售产品,务必使用总公司下发版本。备注:16分红保险销售中必须向客户说明保单利益分为保证保单利益和红利两部分,必须向客户说明红利的不确定性及红利预测的依据,通常是公司以往的分红经验,必须向客户说明不同的红利选择权下的保单利益,保监会对分红产品销售的规定。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号