标题

- 标题

- 内容

观念转化,草帽图,讲解一生中收入和支出的时间段以及对比(消费:在有限的时间里花无限的钱,收入:在有限的时间里挣有限的钱),通过分析,我们在不同的阶段需要承担不同的责任,这些责任不仅是感情上的倾注,更重要的是体现在经济上的付出。而我们一生中避免不了的是‘疾病’、‘意外’,所以在有能力规划的时候,拥有相应的保险保障,才能保证我们的生活的品质。

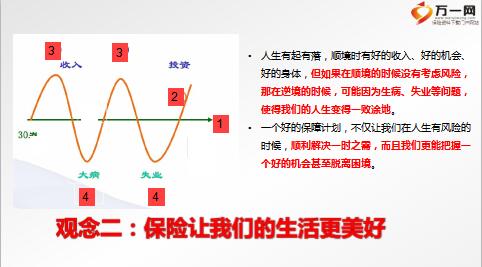

观念一:保险是必需品,人生有起有落,顺境时有好的收入、好的机会、好的身体,但如果在顺境的时候没有考虑风险,那在逆境的时候,可能因为生病、失业等问题,使得我们的人生变得一败涂地。一个好的保障计划,不仅让我们在人生有风险的时候,顺利解决一时之需,而且我们更能把握一个好的机会甚至脱离困境。

案例感化,例:6月份,为某客户孩子(出生30天)规划50万的保额,保费6000元。但由于客户没有很强的保险意识,认为只要拥有社保就能够面对一切困难,故拒绝购买。而10月份,其母亲因患晚期乳腺癌,微信朋友圈轻松筹30万。客户在得到我的捐助后,后悔不已。由于没有购买商保,导致生活一病回到解放前,不但没有了积蓄,甚至背负起高额债务。解析:通过清晰明确剖析客户家中亲人患病前后的家庭状况、经济状况的对比以及前后对商保的看法来讲解,注重案例中高额的保额以及低额的保费,引发其他客户的同感或者同情,以此为突破口,加以促成。

案例感化,例:上海某女性客户家境虽好,但由于丈夫出轨致使两人离婚。女性客户为其女儿,在上海繁华地带购买了5处房产,价值连城。不幸的是,女儿也遭遇同样问题,导致婚姻以失败告终。便一气之下,酒驾外出身故而亡。法庭将身故女儿名下的大部分房产判决给女儿的丈夫以及其父亲。该女性客户很是懊恼,一生苦苦打拼而来的财富却分给了两位最恨的人。应该以保险这一“金融资产“来代替不动房产为其进行规划,且明确规定该金融资产的受益人。解析:通过明确清晰的阐述该客户遭遇女儿身故且生平最恨两人能分得房产的心理活动,以新婚姻法为切入点,为其他客户的子女未来婚姻生活进行规划。我们不仅止于销售保险,而是更需要通过法律的手段,为客户送上更好的规划,易成大额保单。

促成方法,逻辑要点:保险是我们每个人生活中必要的东西,既然现在有经济实力,为什么不好好利用这份财富,让钱生钱,把缺少的保障建立起来,一份保单就是一份可靠的“金融资产”,一份保障,一份责任,一份爱。现在能规划的时候不规划,等到不能规划的时候再后悔吗?

异议1:有卡折,再买其他的价格太贵,交不起?逻辑要点:第一,卡折的保障是有限的,它只能解决小部分的燃眉之急,不能作为长久之计。第二,现在有实力交那就买,保险可以让你养成强制存款的习惯,同时还能拥有一份保障,时间长了自然也就省下来了。异议2:我有很多现金能够解决所有问题?逻辑要点:第一,存起来的钱是有限的,确实能解决一些问题,但不能解决所有问题。遇到风险时,我们如果动用了积蓄,那我们的生活以什么来支撑?又如何过得高品质?第二,保险是以高倍杠杆的原理,将我们的财富最大化。在无风险的时候,过得更好,再有风险的时候,生活品质不变。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号