标题

- 标题

- 内容

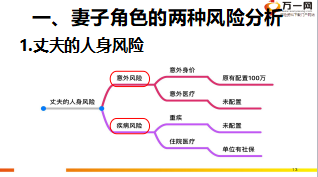

意外风险,首先进行假设性提问:万一有什么意外发生,您会面临什么问题,客户如何回答不重要,关键讲清楚其中的厉害关系,无保障导致的后果,让客户危机意识,疾病风险,已有疾病保单:根据保额进行分析,结合实际医疗费用,补充保额,没有疾病保单:分析重疾险种类及利弊,30-50万为基数,量身定制保障计划,站在客户角度,用最少的费用,做最多的保额。

对客户进行提问:您是怎么看待婚姻风险的?客户的反应一般分两种,不发表意见的,简单带过,认同的,着重讲解财产纠纷和债务债权的风险防范,20多岁:新婚燕尔,夫妻财产容易混同,30多岁:七年之痒,缺少激情,婚姻容易出现问题,注意区分夫妻双方财产,40多岁: 财务相对自由,容易出现债务债权问题。

教育金:强调教育金是刚性输出,强调教育金支出,必须定时、定额,教育金需要放置一个安全存储的地方,不能随时挪用,保障金,孩子年龄小,需要呵护,便宜 ,用较低的保费,配置高的保额,创业金/婚嫁金,给孩子准备一个确定的未来,一份专属于孩子的个人财产。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号