标题

- 标题

- 内容

寿险行业的利率周期,低利率时代的国际经验,中国市场利率趋势研判,中国寿险业的现状与挑战,中国寿险业应对低利率的对策,寿险行业的重要影响因素:利率、人口结构,请务必阅读正文之后的信息披露和法律声明,利率变动会显著影响寿险公司的保费收入、投资收益、利润水平、内含价值、偿付能力等。寿险业利润的利率周期 ,请务必阅读正文之后的信息披露和法律声明,寿险公司利源:死差、费差、利差。

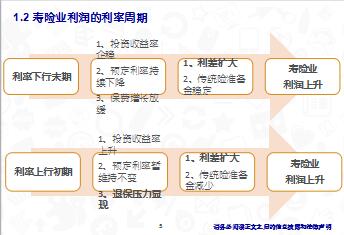

利率周期显著影响利差水平,进而影响寿险业利润。利率平稳时期,寿险的经营风险最小。寿险业利润的利率周期 ,请务必阅读正文之后的信息披露和法律声明,投资收益率:利率下降(上升)初期,新增固收、非标类资产收益率显著下降(上升),从而拉低(拉高)整体投资收益率。预定利率:利率下降(上升)初期,由于预定利率调整存在滞后性,预定利率下调(上调)的进程慢于投资收益率,从而导致利差收窄(扩大)。

图1:利差水平的利率周期示意图,请务必阅读正文之后的信息披露和法律声明,寿险业利润的利率周期(实证检验),利率上升初期、利率下降末期:2009年-2010年、2013年-2014年。利率下降初期、利率上升末期:2011年-2012年、2015年至今。实证结果:09-10年利润上升、11-12年利润下降、13-15年利润上升。实证结果与理论基本相符。图2:10年期国债收益率,图3:上市保险公司净利润(单位:百万元)。

利率下降将加大偿付能力压力。1、实际资本减少。偿二代下,若利率下行,隐含剩余边际将大幅减少,实际资本下降。2、利率风险对偿二代下的最低资本影响最大。图4:偿二代下各量化风险最低资本相对规模,利率下降对内含价值造成压力。1、利率下降一般导致投资回报率降低。2、在风险贴现率等假设不变的情况下,投资回报率假设下调对有效业务价值影响较大。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号