标题

- 标题

- 内容

城乡居民大病保险推动历程

城镇居民医保、新农合的参保(合)人。

保障对象

不低于50%,费用越高支付比例越高。

支付比例

政府招标选定承办大病保险的商业保险机构。商业保险机构承办大病保险的保费收入,按现行规定免征营业税。

商业保险中标承办

从城镇居民医保基金、新农合基金中划出一定比例或额度作为大病保险资金。

保险筹资来源

大病医疗保障对象为城镇居民医保、新农合参保人, 报销不低于五成

关于大病医疗及承办机构的解析

大病:参考世界卫生组织关于“家庭灾难性医疗支出”的定义,即在平均水平上,使个人不得不支出的医疗费用低于家庭灾难性医疗支出的标准。

家庭灾难性支出:城镇居民年人均可支配收入或农民年人均纯收入。

当参保患者个人负担的医疗费用超过家庭灾难性支出时,对个人负担的合规医疗费用在基本医保已经报销的基础上再次给予报销。

大病保险承办:商业保险机构承办。

承办机构条件:

符合保监会经营健康保险的条件;

经营健康保险专项业务5年以上;

具备完善的服务网络和医疗保险专业能力;

配备医学等专业背景的专职工作人员;

总部同意分支机构参与当地大病保险业务,并提供业务、财务、信息技术等支持;

能够实现大病保险业务单独核算。

大病医疗五大关键词

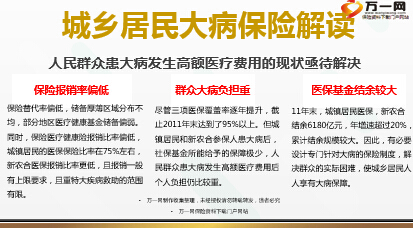

全民医保体系初步建立。截止2011年末,参加三项基本医疗保险的人数超过13亿,覆盖率达到95%以上

虽然医保覆盖率较高,但人民群众患大病发生高额医疗费用后个人负担仍比较重。开展大病保险,对城乡居民因患大病发生的高额医疗费用给予报销,目的是要解决群众反映强烈的“因病致贫、因病返贫”问题,使绝大部分人不会再因为疾病陷入经济困境。

大病保险不是一般的商业保险。通过政府购买大病保险的形式,由商业保险机构承办,充分发挥商业保险机构的专业优势。政府出面组织并进行监管可以尽量保证制度的可及性,而市场运作的保险公司则可以发挥他们专业性和市场运营的特长。

大病医保不会简单地按照病种区分大病,而是根据患大病发生高额医疗费用与城乡居民经济负担能力对比进行判定是否会因病致贫、返贫。

大病保险的保障对象为城镇居民医保、新农合的参保人。

城镇居民医保、新农合的参保(合)人。

不低于50%,费用越高支付比例越高。

大病医疗五大亮点

所需要的资金从城镇居民医保基金、新农合基金中划出,不再额外增加群众个人缴费负担。

采取向商业保险机构购买大病保险的方式。

城乡居民患大病时,在治疗手段和用药种类上,一般都会突破政策规定的范围,文件中规定的大病保险的报销范围不再局限于政策范围内,而是实际发生的合理的高额医疗费用。

新政以避免城乡居民发生家庭灾难性医疗支出为目标,合理确定大病保险补偿政策,实际支付比例不低于50%;按医疗费用高低分段制定支付比例。

全面推开尿毒症等8类大病保障,在1/3左右的统筹地区将肺癌等12类大病纳入保障和救助试点。通过新农合与医疗救助的衔接,使重特大疾病补偿水平达到90%左右。

“大病医保”是由政府从医保基金划拨资金,向商业保险机构购买大病保险,对参保人患高额医疗费大病、经基本医疗保险报销后需个人负担的合规医疗费用,给予“二次报销”。

也就是说,参保人员年度内累计发生的超过基本医疗保险最高支付限额以上的医疗费用,也可以部分或全部通过大病医保来支付。

但是社保始终坚持的一个原则就是“保而不包”,这是我国社会医疗保险制度改革以来所始终坚持的出发点和原则,它的目的仅在于让绝大多数人“病有所医”,尽可能避免“因病致贫”、“因病返贫”现象的发生。

社保医疗始终坚持的是“保而不包”的原则

相比社保医疗坚持“保而不包”和“费用补偿”的原则,商业重大疾病保险则是给付性的,即一个人如果患了重大疾病,比如得了乳腺癌,治疗花了5万,但是他买了100万的重大疾病保险,那么保险公司给他的就是100万,而不是5万。如果是社保医疗,那么他可能最高可以报销4万,自己仍然会花费1万元的医药费。

所以不能过高地估计了社会保险及“大病救助”的保障作用,而忽视了商业保险给我们带的家庭保障功能。

商业重大疾病保险具有社保医疗不可比拟的巨大给付优势

城镇居民医保、新农合的参保(合)人。

不低于50%,费用越高支付比例越高。

大病保险项目风险有限,可实现“保本微利”,收益率3%--5%

政府引导推行的准公共产品,保障责任由政府和保险公司共同承担,风险十分有限。

如果项目盈利,要返还给政府作为下一年大病保险的风险储备金;如果发生亏损,政府将参与解决减亏。由于政策、突发事件问题导致项目亏损,政府会进行弥补。

?按照政府的定价,商业保险参与大病保险项目的收益率控制在3%-5%的水平。

城镇居民医保、新农合的参保(合)人。

不低于50%,费用越高支付比例越高。

多位专家提出,保险公司可以在经办大病保险的过程中树立品牌,进行保费的“二次开发”。

对于商业保险公司和寿险行业而言,最深远的影响不在于当期保费的增长,而是通过大病保险的普及,居民保险意识将逐步提升,而商业保险公司在大病保险,包括经办新农合的业务中将不断扩大自身的影响,提高居民对公司的认可度,并在实际运作中积累经验数据,最终为商业健康保险的发展培育市场。

大病医保对险企更深远的意义在于影响力的不断提升

城镇居民医保、新农合的参保(合)人。

不低于50%,费用越高支付比例越高。

大病医疗出台后,市场存在担忧情绪

报销额度并不低的大病医保是否会抢占商业重疾险的市场空间,并由此削减险企的盈利能力?

监管动态:保监会严把“大病保险”市场准入关

要严把市场准入关,进一步明确承办大病保险的准入条件,严格按照相关标准从严把关,决不能一哄而上,要成熟一个,通过一个;成熟一批,通过一批,对审核通过的保险公司,及时公布名单及相关信息。

--- 项俊波

业界观点:大病医疗与商业重疾将互为补充,形成双重保护

监管部门的准入管控,业界的动态……可以预见,大病医疗将对商业险的发展带来积极的意义。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号