标题

- 标题

- 内容

在当今社会,随着经济独立意识的觉醒与婚姻观念的变化,一个庞大的“单身精英”群体正在崛起。她们通常拥有可观的收入与资产,工作趋于稳定,但在光鲜亮丽的表象之下,却隐藏着深深的焦虑:工作压力巨大,生活缺乏安全感,独立抗风险能力弱,同时还要面对父母年迈带来的赡养压力。

对于金融从业者而言,这一群体恰恰是“大单”的潜在来源。但传统的产品推销话术往往难以奏效,因为她们需要的不是一款普通的理财产品,而是一套能够覆盖法律、税务、资产传承与个人养老的系统性安全感。

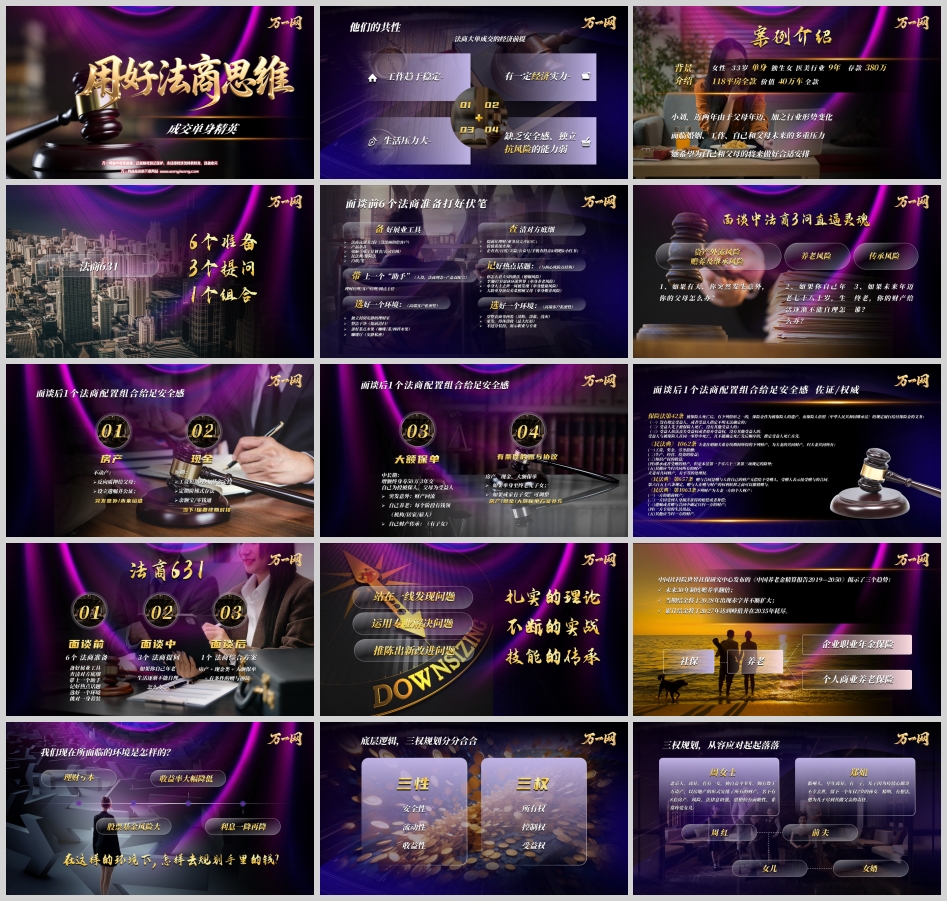

客户背景:

小刘,33岁,女性,单身,独生女。

医美行业从业9年,存款380万,名下有一套118平米全款房产,一辆价值40万的全款车。

核心痛点: 近两年父母年迈,行业形势变化,面临婚姻与工作的双重不确定性,对自己及父母的未来安排感到迷茫。

共性分析:

这类客户通常具备以下四个特征:

工作趋于稳定: 有持续现金流,但增长乏力。

有一定经济实力: 有房有车有存款,但资产形态单一(多为房产和现金)。

生活压力大: 行业内卷,身心俱疲。

缺乏安全感: 独生子女,独立抗风险能力弱,担心“一人倒下,全家崩塌”。

结论: 小刘需要的不是更高的理财收益率,而是无论发生何种风险(意外、疾病、婚姻变动、长寿),她的财富都能按照她的意愿,安全地流向自己或父母。

不打无准备之仗。面对高知、高收入的单身精英,任何一个细节的失误都可能导致信任崩塌。

法商计划书2份: 一份自己演练用(可涂画),一份全新给客户(保持整洁,象征专属)。

法律条文手册: 《民法典》及《保险法》相关条款打印件(关键条款高亮)。

数字化工具: 电脑已打开电子计划书及公司官网,随时演示。

白纸与笔: 用于现场画图(如三权架构图、时间轴图),直观展示逻辑。

人选: 理财经理、客户经理或网点主任。

分工: 一人主打“法商理念”(建立信任与危机感),一人主打“产品与方案落地”(提供解决方案)。避免单打独斗,两人配合能形成1+1>2的专业压迫感与信赖感。

地点: 独立封闭的理财室或高端安静的咖啡厅包间。

细节: 整洁无杂物,提前备好高品质茶点(咖啡、茶、切好的水果)。单身精英非常注重个人隐私与体验感,嘈杂的环境会让她们无法敞开心扉。

传统KYC: 完善资产负债、收入支出表。

线上深挖: 通过企查查查其工作单位股权结构;通过百度/美篇/公众号了解其价值观;通过抖音/小红书/唱吧了解其兴趣爱好与生活状态。

目的: 在面谈中不经意间提到她的兴趣点(“看到您喜欢滑雪,但安全防护一定要做足,财富安全也一样”),瞬间拉近距离。

准备3-4个与核心风险点挂钩的谈资:

婚姻风险: “您怎么看大S的婚前财产安排?”

单身养老: “李湘47岁退休环游世界,她是靠什么支撑?”

意外/健康: “那个独居程序员去世一周才被发现,太令人唏嘘了。”

赡养问题: “大龄单身演员为照顾父母去卖菜,如果提前有被动收入……”

着装: 整套商务西装,颜色选淡粉、淡蓝或浅灰(避免黑色过于严肃)。

妆容: 束发,淡妆,忌大红唇。

人设: 展示“干练、专业、值得信赖”的顾问形象,而非“花枝招展”的推销员。

面谈前6字口诀: 备、带、选、查、记、挑。直接套用,打好伏笔。

当环境、道具、人设全部到位后,真正的价值输出在于提问。不要急着讲产品,用三个递进式的问题,让小刘自己意识到风险的必然性。

提问一: “小刘,你是一个非常有孝心的女儿。我想问一个比较严肃的问题:如果有天,你突然发生意外,你最牵挂的、已经年迈的父母,他们怎么办?谁来替你来照顾他们?他们的晚年生活靠什么?”

目的: 唤醒突发意外风险下的赡养责任与资产外流风险。引发“如果我走了,房子和现金能否100%给到父母?”的思考。

提问二: “好,我们乐观一点,假设长命百岁。如果你自己年老到七十八十岁,甚至更老,生活逐渐不能自理,你希望过什么样的生活?谁来照顾你?是住高端养老社区、居家请护工,还是?”

目的: 唤醒长寿风险与养老危机。社保替代率不足,企业年金缺失,个人商业养老储备是唯一的依靠。

提问三: “最后,我们回归一个更长远的问题。如果未来年迈终老,你辛苦打拼近十年攒下的这380万存款、这套房子,你打算给谁?是给父母(但他们可能不需要了)、未来可能的子女,还是?如果没有子女,你的财产是否会被你不愿意的人分走?”

目的: 唤醒传承风险与法定继承的混乱。根据《民法典》1127条,若无遗嘱且单身无子女,财产可能由父母继承;若父母先于她去世,财产将由兄弟姐妹甚至旁系继承,甚至可能被远亲或国家分走。

备注: 提问时语气要层层递进,由近及远,由轻到重。保持共情,而非恐吓。

针对小刘的资产结构(房产+现金),给出“铁三角”组合方案,实现三权分立(所有权、控制权、受益权)。

反向质押或设立居住权: 通过遗嘱公证,明确若自己先于父母去世,房产由父母继承或由父母居住至终老。

遗嘱公证: 明确“突发意外后,房产归父母,非未来配偶或他人”。

短期: 保留3-5年生活费的活期/余额宝/阶梯式定存,用于应对当下的失业、生病等流动性需求。

中期: 基金定投或理财,但要明确标注“婚前财产”痕迹,避免婚后混同。

配置方案: 增额终身寿险,50万×3年交。

架构设计:

投保人/被保险人: 小刘自己。

受益人: 父母。

三重法律效力:

对抗意外: 若小刘突发身故,根据《保险法》第42条,由于指定了受益人(父母),保险金不作为遗产,直接、无争议、免征遗产税地给到父母。避免走法定继承的繁琐程序。

解决养老: 增额终身寿险的现金价值持续增长。小刘在60岁后,可通过“减保取现”每年领取一笔钱,补充社保养老的不足。无论是住高端养老社区还是居家雇人,都有一笔确定的、与生命等长的现金流。

实现传承:

若小刘未来结婚生子,可适时将受益人变更为子女,并配合《有条件赠与协议》(依据《民法典》第657条、1063条),明确保单是她的婚前个人财产,或指定只给子女本人,不作为子女的夫妻共同财产。

若小刘终生未婚无子女,保单现金价值可自己养老用尽;若有余留,依然给到父母或她指定的任何人(如侄甥)。

为什么强调“有条件的赠与协议”?

根据《民法典》第1063条,遗嘱或赠与合同中确定只归一方的财产,为夫妻一方的个人财产。通过协议约定:“本保单权益及产生的收益,归小刘个人所有,与其配偶无关。”彻底锁定抗婚变功能。

《保险法》第42条: 说明指定受益人的重要性——保险金不纳税、不抵债、不被争产。

《民法典》第1062/1063条: 说明夫妻共同财产与个人财产的界限——为什么方案能保护婚前财产。

《民法典》第657/658条: 说明赠与协议的法律效力——为什么能实现“有条件”定向传承。

过去,我们只讲产品的安全性、流动性、收益性。但在大单成交中,必须上升到所有权、控制权、受益权的规划。

所有权: 保单属于投保人(小刘)。她活着,钱就是她的。

控制权: 她可以随时减保、贷款、退保,甚至变更受益人。她说了算。

受益权: 她指定给谁,钱就给谁,不受法定继承干扰。

杠铃思维:

利用增额终身寿险的“杠铃”特性——一端是保障(身故赔付),一端是储蓄(现金价值增长)。中间通过保单贷款或减保,灵活应对养老、医疗等大额支出,解决传统养老金“金额固定、偏少”的问题。

人生的剧本随时可能改写。对于33岁的单身精英小刘而言,法商大单成交的本质,并不是卖出一份保单,而是帮助她重新拿回对自己人生下半场的控制权。

通过6个准备建立信任,通过3个提问唤醒刚需,通过1个组合落地安全感。这套“631”法则之所以有效,是因为它站在客户的角度,用法律的语言、金融的工具,解决了情感中无法言说的焦虑。

作为专业人士,我们销售的不仅是金融产品,更是一份“无论我在与不在,我所爱的人都能好好生活”的确定性。扎实的理论、不断的实战、技能的传承,才是法商大单成交的永恒基石。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号