标题

- 标题

- 内容

【开篇:时代之问】

尊敬的各位来宾,朋友家人们:

大家上午好!

非常感谢大家在百忙之中莅临今天的“悠享金色晚年”养老财富规划沙龙。站在2026年的春天,我们面对的是一个充满机遇但也充满选择的时代。有一句话最近在金融圈非常流行:“过去我们担心的是资产荒,找不到好的投资;现在我们面对的是收益荒,即便找到了资产,也难以锁定合理的回报。”

2026年,是一个特殊的年份。它不仅是“十五五”规划的开局之年,更是中国居民财富迁徙的“超级大年”。在这一年,我们每个人可能都面临着一道关于财富的必答题:当一笔笔到期的存款面临重新配置,我们是选择无视变化,还是主动拥抱趋势?

今天,我将用大约40分钟的时间,与各位一同探讨长寿时代的财富密码,看看太平人寿如何以“国威一号”这款产品,助力我们悠享金色晚年,绽放百岁人生。

1. 天量资金到期的“虹吸效应”

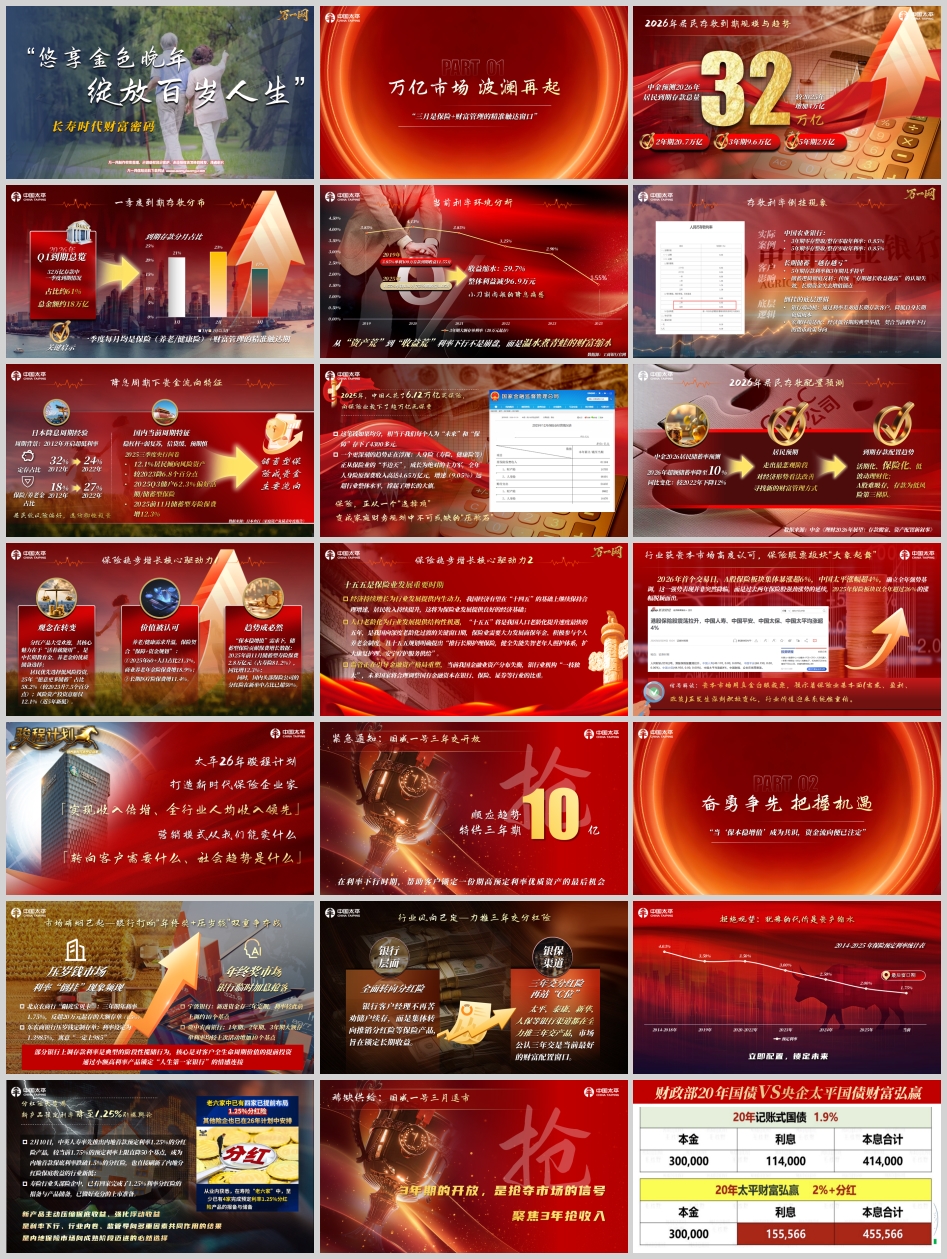

首先,让我们看一组震撼的数据。根据权威机构测算,2026年我国居民到期的定期存款规模将达到一个历史峰值。综合中金公司、国盛证券等多家机构的研究,全年居民定期存款到期规模至少在32万亿元以上,甚至有测算认为,包含企业和居民部门,这一数字更为庞大。

更值得我们关注的是节奏。由于往年居民在“开门红”及一季度扎堆存钱的习惯,2026年第一季度的到期规模占据了全年的61%,总金额高达约18万亿至38万亿。这意味着什么?这意味着在刚刚过去的一月和二月,乃至现在进行时的三月,每一天都是一个财富重新分配的窗口。这笔海量资金就像一块巨大的磁石,吸引了银行、保险、证券等所有金融机构的目光。

2. 从“资产荒”到“收益荒”:温水煮青蛙的财富缩水

这么多钱到期,如果只是简单地转存回去,我们面临的将是什么?

请大家看大屏幕。这是当前中国农业银行公布的最新挂牌利率:3年期零存整取、整存零取年利率仅为0.85%,5年期同样是0.85%。

让我们做一个残酷的算术题。假设在2019年,我们有100万,以当时常见的3.85%的单利存三年,到期收益是11.55万。而今天,同样100万以1.55%(如果还能找到这个数的定存)存三年,收益仅4.65万。收益缩水了59.7%。这不是崩盘,但这是比崩盘更可怕的“温水煮青蛙”——在不知不觉中,我们的购买力被时间稀释了。

3. 利率倒挂:储蓄逻辑的彻底反转

更令人警醒的现象正在发生:存款利率出现了罕见的“倒挂”。

传统观念里,“存期越长,收益越高”。但现在,5年期和3年期的利率几乎持平,甚至低于3年期。在黑龙江友谊农村商业银行等部分中小银行,甚至出现了三五年期利率倒挂的极端情况。

为什么银行不愿意给我们更高的长期利息?因为银行也预期未来利率还要下行。如果现在用高息锁定你的钱五年,银行就要在未来五年承担高额的付息成本。银行客户经理不再苦劝储户续存,而是集体转向推销分红险等保险产品,其底层逻辑就在于此:通过劝退长期存款,降低自身的长期负债成本。储蓄逻辑彻底反转了,长期资金正在失去增值的锚点。

1. 居民风险偏好的“冰与火之歌”

资金如水,总向低处流,但这个“低处”指的是风险低,而非收益低。

央行2025年三季度的问卷告诉我们一个真相:只有12.1%的居民倾向于风险资产,这是近5年的新低。而超过六成的储户更倾向于存款和储蓄型保险。

这不仅是感觉,更是真金白银的投票。2025年,中国人花了6.12万亿买保险,其中人身险保费高达4.65万亿。保险,正从一个家庭的“选择项”,变成了财务规划中不可或缺的“压舱石”。

2. 为什么是分红险?——“保证+浮动”的双重魅力

在低利率时代,居民需要的是“保本稳增值”。于是,兼具保障与资金规划功能的分红险站上了历史舞台。

数据显示,2025年前11个月,储蓄型寿险保费同比增长12.3%,而在头部保险公司,分红险在新单中的占比已超过50%。正如国泰海通证券研究所指出的,分红险在保证收益与传统险差距不大的基础上,浮动收益部分为消费者提供了更大的想象空间,提供了“攻守兼备”的投资模式。

3. 资本市场的敏锐嗅觉:保险大象起舞

资本永远最敏感。就在2026年的第一个交易日,A股保险板块集体暴涨超过6%,中国太平的涨幅超过4%。这不是偶然的炒作,而是资本市场对整个保险行业基本面深刻变化的系统性重估。在“十五五”规划引导金融资产格局重塑、应对深度老龄化的国家战略下,保险业的黄金发展期已经拉开序幕。

面对18万亿资金到期的洪流,面对利率下行的长周期,太平人寿作为唯一一家总部设在香港的央企保险公司,以“国威一号”给出了时代的答卷。

为什么在这个三月,我们一定要关注“国威一号”?因为它集齐了穿越周期的六大核心优势:

优势一:超短周期,抢占“窗口期”

国威一号此次限时开放三年缴费模式。在当前这个时间点,监管对于预定利率的管控非常严格,目前普通型人身险预定利率上限维持在2.0%,但预定利率研究值已经降至1.89%。这意味着,现有的高预定利率产品就像稀缺的“熊猫债”,卖一个少一个。三年交,不仅是为客户减轻资金压力,更是用最短的缴费周期,锁定一份长期的优质资产。

优势二:超活缴费,央企底气

这款产品支持年交,更支持月交!这在市场上是极其稀缺的资源。它将大额的养老规划,转化为每月可负担的强制储蓄。这种灵活性,背后是央企强大的系统支撑和精算实力。

优势三:超广年龄,覆盖全生命周期

从出生28天的婴童,到70岁的长者,都可以成为国威一号的被保险人。无论是为孙辈储备教育金,还是为自己规划养老现金流,一张保单,三代受益。

优势四:超高复利,双轮驱动(核心亮点)

这是国威一号的灵魂。

第一份是确定的钱:从第二个保单年度起,有效保险金额按基本保险金额以年复利1.75% 递增。这是写入合同的保证,是我们的安全垫。

第二份是分红的钱:采用增额红利方式,每年以增加累积红利保险金额的形式分配红利,且增额部分也将参与后续年度的复利计算。

这意味着什么?意味着在太平人寿稳健经营的前提下,您的资产将实现“复利的平方”效应。经济下行时,有1.75%的确定增长托底;经济上行或公司投资佳绩频传时,分红助力让财富飞得更高。这就是我们常说的:固定增值锁住下限,分红收益打开上限。

优势五:案例实证,看见未来

为了让各位更直观地理解,请看这个案例:一位40岁的女性,选择3年交,年交50万。

第3年,缴费期满,现金价值快速积累;

第7年,当年的收益率可达3.07%;

第20年满期时,包含红利,保单总利益约为227.8万元!

在保证安全的前提下,这份规划不仅跑赢了通胀,更跑赢了不断下行的定存利率。

优势六:灵活支配,专款专用

这笔钱不是死钱。通过保单贷款,我们可以在急需资金时灵活周转,同时不影响保单的复利增值。它既可以作为孩子的婚嫁金,也可以作为我们的养老金,真正实现了“活着就能用”的规划价值。

选择一份穿越百年的保单,其实是选择一家与我们携手共度漫长岁月的伙伴。

1. 96年民族品牌的沉淀

中国太平,1929年成立于上海,是业界公认的“老字号”,也是我国持续经营时间最为悠久的民族保险企业之一。作为总部设在香港的中央金融企业,太平拥有“央企的绝对安全性”+“国际化投资视野”的双重基因。

2. 连续9年的A类评级

截至2025年6月末,太平人寿总资产超1.37万亿元。更重要的是,它已连续九年在中国保险行业协会的经营评价中获评“A类”。这代表着监管部门对太平人寿在速度规模、效益质量和社会贡献等方面的最高认可。

3. “保险+医康养”的顶流生态

买太平,不仅仅是买一份收益,更是买一种生活方式。

太平人寿以“保险+大养老”服务模式为抓手,目前已形成“乐享家”“乐享游”“乐享居”三大养老服务板块,服务网络覆盖全国27个省份的54个城市。

依托集团在香港及海外的优势,太平在跨境医疗、海外就医绿通服务上,拥有其他内地险企难以比拟的通道优势。选择国威一号,相当于为自己锁定了一张通往高品质养老生活的优先入场券。

【结语:抢稀缺供给,赢金色晚年】

各位朋友,经济学家管清友先生曾有一个著名的论断:“我们要适应在正常情况下资产收益率维持在3%甚至更低水平的这种状况。”

2026年的三月,是32万亿存款到期洪峰的第一个冲击波,也是银行上调利率抢夺“压舱石”客户的混战期,更是预定利率下调前最后的窗口期。

面对“越存越亏”的储蓄倒挂,面对“万亿市场”的资金流向,面对“长寿时代”的必然需求,我们不需要焦虑,但我们需要行动。

太平国威一号,以三年交的稀缺供给、以“保证+分红”的双轮驱动、以96年央企的雄厚实力,为您解码长寿时代的财富密码。

不要错过三月,不要错过国威一号。

让我们在不确定的时代,做确定的自己;在利率下行的长河中,锁定一份永恒的温暖与富足。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号