标题

- 标题

- 内容

一年23家银行解散!钱放银行还安全吗?一年23家银行解散!钱放银行还安全吗?最近看到个热搜,说的是从2020年初到2024年1月,这四年间,中国家庭大约往银行账户里净存58.24万亿元,其中82%是定期存款。相当于2009年到2019年十年的新增存款总和。就业难,赚钱难,所以自然消费更难!有点钱的 ,投资理财则更更难:信托暴雷,房产亏掉首付,股票和基金更是跌跌不休,直接腰斩……日子这么不好过,辛辛苦苦搬砖得来的血汗钱,全部存银行也真的无可厚非。这个时候,谁还敢激进呢?!银行没那么安全了银行没那么安全了但是说到银行,有一点大家千万也别忽略!

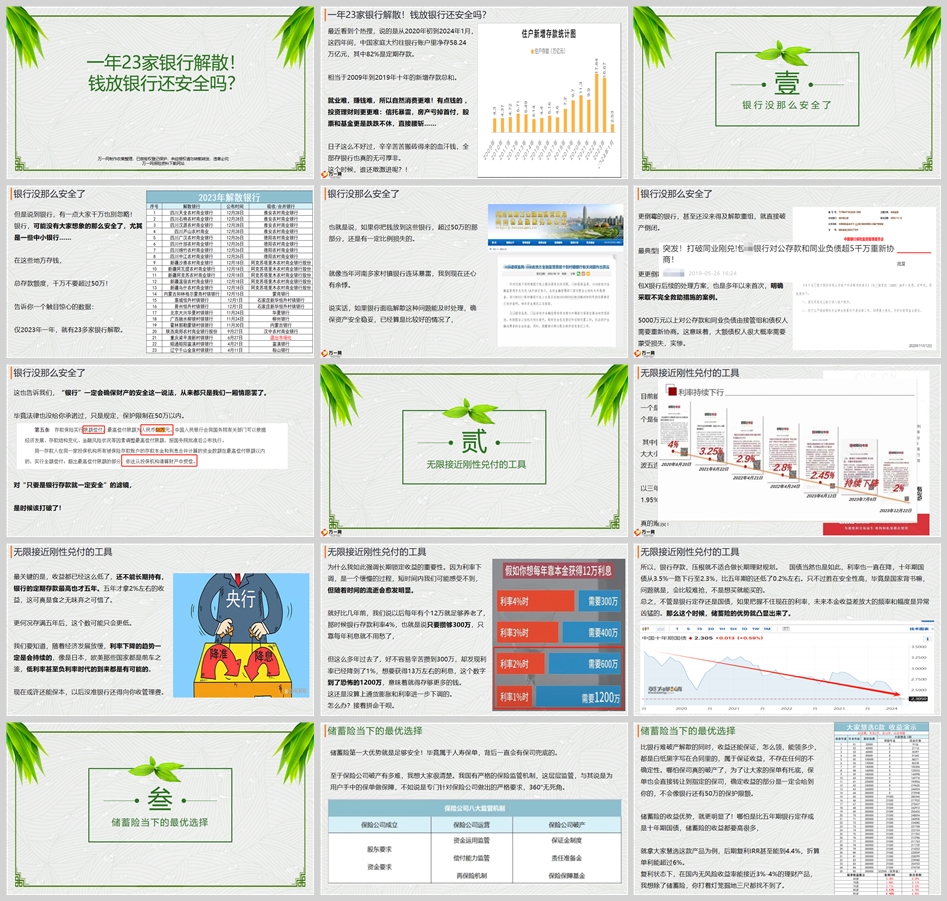

银行,可能没有大家想象的那么安全了,尤其是一些中小银行……在这些地方存钱,总存款额度,千万不要超过50万!告诉你一个触目惊心的数据:仅2023年一年,就有23多家银行解散。银行没那么安全了也就是说,如果你把钱放到这些银行,超过50万的那部分,还是有一定比例损失的。就像当年河南多家村镇银行连环暴雷,我到现在还心有余悸。说实话,如果银行面临解散这种问题能及时处理,确保资产安全稳妥,已经算是比较好的情况了,银行没那么安全了。

更倒霉的银行,甚至还没来得及解散重组,就直接破产倒闭。最典型的就是包X银行,因资不抵债直接破产。更更倒霉的,恐怕是那些大额债权人们了。包X银行后续的处理方案,也是多年以来首次,明确采取不完全救助措施的案例。5000万元以上对公存款和同业负债由接管组和债权人需要重新协商。这意味着,大额债权人很大概率需要蒙受损失,实惨。银行没那么安全了这也告诉我们,“银行”一定会确保财产的安全这一说法,从来都只是我们一厢情愿罢了。毕竟法律也没给你承诺过,只是规定,保护限制在50万以内。 对“只要是银行存款就一定安全”的滤镜,是时候该打破了!贰无限接近刚性兑付的工具无限接近刚性兑付的工具目前能做到绝对安全,确定保本保息的有三种方式:一个是前面说50万以内的银行存款,一个是国债,还有一个是储蓄险。

其中银行存款,这些年在疯狂降息的路上越走越远。大大小小的银行存款利率下调就没有停过,去年更是经历一波五连降,降得各位脑袋是懵懵的。以三年期存款为例,利率从年初的2.6%,一步步降到了1.95%,正式进入了1时代,真的难顶! 无限接近刚性兑付的工具最关键的是,收益都已经这么低了,还不能长期持有,银行的定期存款最高也才五年。五年才拿2%左右的收益,这可真是食之无味弃之可惜了。更何况存满五年后,这个数可能只会更低。我们要知道,随着经济发展放缓,利率下降的趋势一定是会持续的,像是日本,欧美那些国家都是前车之鉴,低利率甚至负利率时代的到来都是有可能的。现在或许还能保本,以后没准银行还得向你收管理费。

无限接近刚性兑付的工具为什么我如此强调长期锁定收益的重要性。因为利率下调,是一个缓慢的过程,短时间内我们可能感受不到,但随着时间的流逝会愈发明显。就好比几年前,我们说以后每年有个12万就足够养老了,那时候银行存款利率4%,也就是说只要攒够300万,只靠每年利息就不用愁了,但这么多年过去了,好不容易辛苦攒到300万,却发现利率已经降到了1%,想要获得13万左右的利息,这个数字到了恐怖的1200万,意味着就得存够更多的钱。

这还是没算上通货膨胀和利率进一步下调的。怎么办?接着拼命干呗。无限接近刚性兑付的工具所以,银行存款,压根就不适合做长期理财规划。国债当然也是如此,利率也一直在降,十年期国债从3.5%一路下行至2.3%,比五年期的还低了0.2%左右。不过胜在安全性高,毕竟是国家背书嘛,问题就是,会比较难抢,不是想买就能买的。总之,不管是银行定存还是国债,如果把握不住现在的利率,未来本金收益差放大的频率和幅度是异常凶猛的。那么这个时候,储蓄险的优势就凸显出来了。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号