标题

- 标题

- 内容

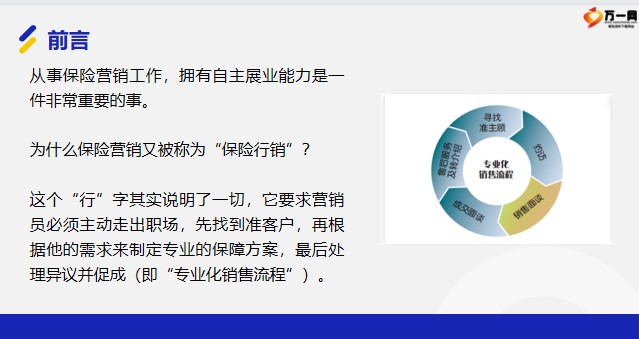

真正能成交客户的人,从来不说保险有多好!备注:1前言从事保险营销工作,拥有自主展业能力是一件非常重要的事。为什么保险营销又被称为“保险行销”?这个“行”字其实说明了一切,它要求营销员必须主动走出职场,先找到准客户,再根据他的需求来制定专业的保障方案,最后处理异议并促成(即“专业化销售流程”)。备注:2为什么销售模式要以客户需求为导向?备注:3专业化销售流程的过程或许比较漫长,营销员需要与客户见2~4次面。但这种以客户需求为导向的销售模式,能确保客户买的保险是自己迫切需要的、经过深思熟虑后决定购买的;而对于营销员而言,这样的销售模式也能保证自己的业绩是“扎实”的,保单继续率也能维持在较高的水平。

备注:4长时间以来,另一种以产品为导向的保险销售模式,一直也为大众熟知。在这种模式下,营销员一般会通过举办产说会、活动来直接促成销售。这种“快销”模式看似节约了营销员的展业时间与精力,并且在短时间内就能给我们带来业绩,但从长远上看,这种模式也存在诸多弊端。备注:5举个例子,在以产品为导向的销售模式下成交的保单,可能不符合客户的真实需求,客户一旦发现还有更好、更便宜的产品时,就可能会放弃原来那份产品,投入新产品的怀抱;客户没有经过一对一的需求分析、家庭财务诊断便签下了保单,将买保险当做是在直播间消费那样随意,极有可能买完就后悔,甚至希望直接退保……备注:6诸如此类,都会影响营销员的保单继续率。而坚持以客户需求为导向的销售模式,才能提升营销员的保单继续率,延长寿险事业的“生命线”。

备注:7如何做到以客户需求为导向销售?备注:8我们在请教了许多绩优从业人员“如何做到以客户需求为导向”,得出如下结论:规划方案时:不以产品佣金的多寡为导向,而以客户的实际需求为依据。保险营销从本质上来讲应“先利他,后利己”。备注:9所以,在为客户规划保险方案时,营销员切记不要以产品佣金的多寡作为规划的依据,而是要在全面了解客户的身体健康、家庭财务状况(如收入、支出、资产、负债等)之后,再用专业、前瞻的分析为他们制作完善的家庭保障方案。你是以佣金的多寡还是以客户的需求作为规划原则,其实决定着你能收客户一两期的保费还是收满期的保费。

备注:10客户都是聪明人,若营销员秉承“先利己,后利他”的心态销售,即便客户当时不明白你的用意,待日后真浮出水面的那一天,他们可能会因为自己受到欺骗而退保。销售时:要给客户充分的知情权、选择权、公平交易权。备注:11保险是一种基于信任的契约行为,就像客户在买保险时,营销员会要求客户如实告知身体状况一样,营销员在销售保险时,也要如实告知客户产品的优势及劣势。不能为了签单而刻意隐瞒产品的缺点或对产品进行虚假宣传,也不能为了增强自家公司的产品竞争力而刻意诋毁别家公司的产品。只有给客户充分的知情权、选择权及公平交易权,才是真正地以客户的需求为导向销售;才能确保客户日后不会因为对产品的某些条款不知情或了解不充分而退保。

备注:12促成时:给客户充分思考的空间,不要催促客户马上签单。心理学有项研究表明:对于相同的决策结果,倘若是自己思考后主动选择的通常会觉得这项决策是英明的、正确的;倘若决策是在别人的怂恿下或说服下做出来的,事后通常会怀疑这项决策的正确性。备注:13这给了我们营销员两点启示:第一,在促成时,我们要多站在客户的角度思考问题。买保险不像买衣服那样简单,保险动辄缴费二三十年,我们需要给客户充分思考的时间,他们才能正确地用保险规避人身及财产风险。

不至于客户勉强交了一两期保费后,才发觉这个方案不适合或自己没有能力继续缴纳保费备注:第二,营销员最好改变过往以人情、“炒停售”“强硬销售”为主的促成模式,让客户在没有压力的情况下充分思考“自己需不需要这份方案”。如此为之,才能避免客户在未来的某一刻认为“当初都是你催我签单,我才买了这款保险,这个决定并非出自我的本意”,进而在退保时对你心生埋怨。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号