标题

- 标题

- 内容

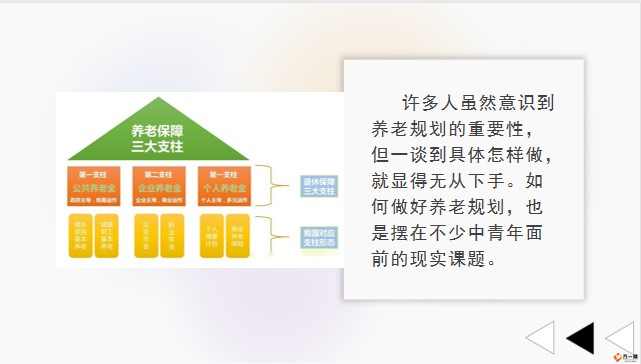

两步走,教你做好养老规划2023清华大学联合腾讯理财通等共同发布了《国人养老准备报告》。报告显示,超过7成“90后”考虑过养老规划问题,而“80后”和“70后”的相应比例更是达到了80%和85%1。可见,当前中青年养老规划的整体意识还是比较强的。许多人虽然意识到养老规划的重要性,但一谈到具体怎样做,就显得无从下手。如何做好养老规划,也是摆在不少中青年面前的现实课题。

要如何规划养老?那么,养老规划究竟应该怎么做呢?养老规划,通俗地说,就是提前为老年生活储备相应的资金。大致可以拆分为两步:以长期资产规划的思维,选择合适的资金储备方式,达成最终的养老目标。估算退休后的生活成本。根据自己对老年生活的期望,推算出退休后的大致生活成本,以明确需要储备的资金。举个例子,上班族小王是个旅行爱好者,希望退休后的10年内可以“走遍中国”。他做了大致的计算,想要实现这个养老目标,退休后每个月得有2万元左右的收入。另外,根据自己当前职工养老保险的缴纳情况,小王预计退休后每月可以领取6000元养老金。因此,他还需要提前增加其他的规划,补足剩下14000元的养老金缺口。

用什么方式储备养老资金更合适?由于养老资金属于“刚需”,所以要优先考虑资金的安全性和稳定性。一些高风险、高收益的金融产品,不建议纳入考虑范围。01综合各方面因素来看,年金险是一个不错的选择。年金险,是指以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满的一种人身保险。02从功能上来说,年金险有四大特色。第一,强制储备。“80后”“90后”可以说是当前社会的消费主力,他们的成长伴随着电商的高速发展,在这样的环境下,一些人养成了“月光”的习惯,平时较难攒下钱。而年金险需要一次性或定期缴纳固定保费,可以帮助他们养成强制储备的习惯,提前为老年生活打基础。第二,保障较为确定。

年金险是一种合同制的金融产品,被保险人何时可以开始领取保险金,以及每次能领取多少金额,都是白纸黑字写进保险合同的。即使外部市场发生巨大的波动,既定的保单利益也不受影响,可以给到未来较为确定的保障。第三,部分年金险可以附加“万能险”。万能险,也叫万能账户,账户内资金可以按照一定利率持续增值(万能账户的利率是不固定的,但通常设有保底利率)。如果到时候手上的资金还比较宽裕,不着急用钱,就可以将领取的保险金先放入万能账户,让其持续增值。因此,综合产品的功能和特点来看,用年金险来规划养老,是比较明智的选择。第四,年金险有定向传承的功能。很多年金险都设有身故保险金,投保人可以通过指定受益人,实现爱的传承。

当然,每个人期望的养老生活不一样,即使都选择用年金险来规划养老,在具体设计保单的时候,肯定也会有区别。所以,先明确自己需求,才能更有针对性地做好规划。对抗通货膨胀规划养老,首先考虑基本生活费的支出。

所以第一条现金流,目的就是对抗通货膨胀,保障基本生活。我们的衣食住行全部来源于他,他是保底的现金流。让我们有尊严的活着。他需要配置的金额,最高。具体要多少钱?举例给大家算算~假说30岁的大雄,家庭月消费6千,年消费7.2万。如果每年的通货膨胀率为4%。那么他60岁退休时,家庭年消费就需:2万*(1+4%)^(60岁-30岁)=23.3525万。对抗疾病风险除了保证生活的现金流,对抗长寿风险,作补充的现金流。还有一份现金流,一定少不了。那就是对抗疾病的补充金。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号