标题

- 标题

- 内容

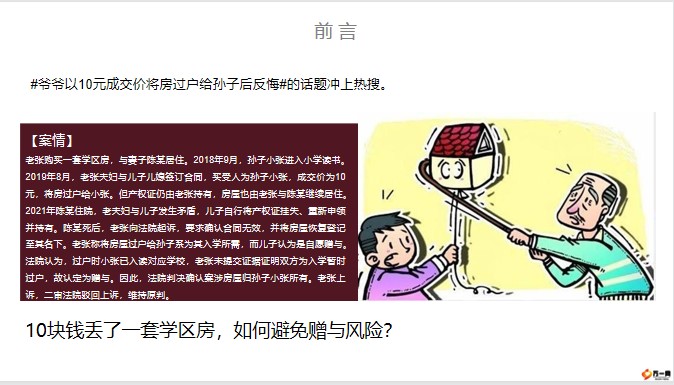

以案讲保险:如何避免赠与风险?【案情】老张购买一套学区房,与妻子陈某居住。2018年9月,孙子小张进入小学读书。2019年8月,老张夫妇与儿子儿媳签订合同,买受人为孙子小张,成交价为10元,将房过户给小张。但产权证仍由老张持有,房屋也由老张与陈某继续居住。2021年陈某住院,老夫妇与儿子发生矛盾,儿子自行将产权证挂失、重新申领并持有。陈某死后,老张向法院起诉,要求确认合同无效,并将房屋恢复登记至其名下。老张称将房屋过户给孙子系为其入学所需,而儿子认为是自愿赠与。法院认为,过户时小张已入读对应学校,老张未提交证据证明双方为入学暂时过户,故认定为赠与。

因此,法院判决确认案涉房屋归孙子小张所有。老张上诉,二审法院驳回上诉,维持原判。前言#爷爷以10元成交价将房过户给孙子后反悔#的话题冲上热搜。10块钱丢了一套学区房,如何避免赠与风险?财富赠与的风险点如何避免赠与后的风险?对保险营销的启示PART 1财富赠与的风险点爷爷奶奶辈通过赠与完成财富交接,具有生前传承、流程简单的优势,因此不少人为了子女上学便利、避免家庭财产纷争、节省财产过户费用或者规避繁琐的继承手续而选择早早把财产赠与子女,这可以理解为中华民族的“人之常情”。

人之常情殊不知:在实际操作中,生前赠与存在的风险极大!风险点一失去财富所有权多数人为了避免家庭成员生出嫌隙,赠与条件只是口头达成一致,而没有形成带附加条件的书面赠与合同。就像老张,可能只是为了让孙子上学方便选择赠与房产,结果与儿子闹掰,完全失去了房产所有权,可能老后还会面临居无定所的窘境。风险点二继承人婚变风险继承人婚姻发生变动时,可能会因为没有签订单方赠与协议或婚内资产混同而导致离婚财产纠纷,造成财富外流的风险。风险点三继承人挥霍风险子女因为缺乏财富管理能力导致投资失败、获赠大量财产后肆意挥霍,被继承人将失去财富的掌控权,辛苦积累的财富也将付之东流。PART 2如何避免赠与后的风险?凡事预则立凡事预则立不预则废。

父母传承财富给子女时,要牢记掌控权 意识,不要为了所谓的“体面”而埋下未来纷争的种子。针对不同财产,可以通过不同的方法来掌握财富的掌控权。存在即合理,各金融工具是更为有效的方式。法律工具是事后的冰冷金融工具是事前的温存房产可以通过共有产权人的形式,将子女加入共有产权人登记,共享房产产权份额,这样可以保留一定的房产所有权;或者在赠与时,签订附加条件赠与合同,要求子女不能买卖抵押房产,在孙辈用完学区后归还房产,子女不履行赡养义务时,收回房产。现金资产现金资产非纯粹的现金。现金资产在赠与给子女后,容易发生婚后财产混同,此时可以选择通过保险的形式进行传承。常见的保险有两种:年金险和增额终身寿险。

现金资产终身年金险:终身稳定的养老现金流养儿防老不如将养老资金都掌握在自己手上。可以自己为投保人和被保险人,这样保单所有权在生前属于自己,然后将生存金受益人设为自己,领取终身,可以获得源源不断的养老现金流;将身故受益人设为子女,在保证领取期内身故,保证领取期内剩余未领的年金会一次赔付给子女。增额终身寿险:灵活性相对更高依然是将投保人和被保险人设为自身,保单所有权属于自己;将身故受益人指定设为子女,身故后赔偿金不会进入遗产继承,可以避免繁琐的继承手续。在生前如果需要资金周转,比如子女教育、婚嫁、自己的养老等,可以通过部分减保的方式,取出资金使用,灵活性相对更高。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号