标题

- 标题

- 内容

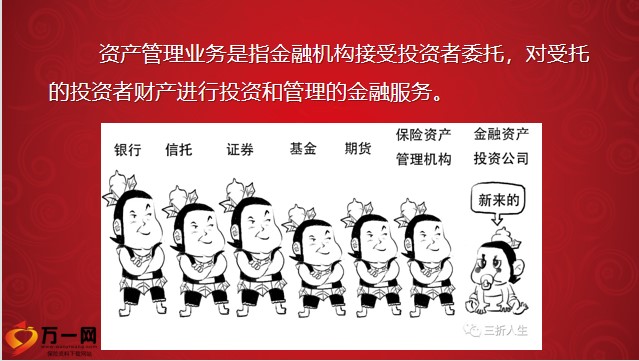

资管新规解读,资产管理业务是指金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。资产管理产品按照投资性质不同,可以分为:固定收益类产品标准

权益类产品,商品及金融衍生品类,混合类产品则投资于上述三类资产且任一资产的投资比例未达到前三类产品标准,资产管理产品按照募集方式不同,可分为公募产品和私募产品。公募产品面向不特定社会公众公开发行,但社会公众的风险识别和承受能力一般偏弱。私募产品是通过非公开方式发行,私募产品的投资者需要是合格投资者。私募产品的投资者需要是合格投资者。满足以下条件之一,新规对投资单只不同产品有不同的起投金额要求:因为私募产品较公募产品风险高,设置起投金额,越成熟的高端投资者风险承受能力越强。

否则碰到承受能力不强的,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,该商业银行可以托管子公司发行的资产管理产品,但应当实现实质性的独立托管。《关于规范金融机构资产管理业务的指导意见》第十四条金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递“卖者尽责、买者自负”的理念,打破刚性兑付。《关于规范金融机构资产管理业务的指导意见》资管新规三项核心内容,资管产品打破刚性兑付,金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。

资管产品明确净值化,不再说预期收益率,只说基准收益率是多少。明确提示实际净值是多少,净值会形成亏损,可查询、可赎回。资管产品去杠杆,规定了资管产品杠杆比例上限,禁止各类资管产品的多层嵌套,限制了杠杆的使用范围、降低了杠杆比例。2022年1月1日,资管新规正式实施!《关于规范金融机构资产管理业务的指导意见》第二条,出现兑付困难时,金融机构不得以任何形式垫资兑付,资管新规打破刚性兑付,保本保息型理财产品几近绝迹 ,“无脑躺赚”已成过去,银行理财也会亏损。

“躺赢”时代结束:暴雷教育频频,没有保本保息的时代,更加诉求安全,投资资管产品时先看风险,再看收益,投资理财成为更加专业的事,偏向理性投资和寻找专业人士“躺赢”时代结束:安全+确定更重要,保险:增额寿、年金刚兑且不限金额,锁定收益在3.5%,兼具资产分配、传承的功能,国债:发行主体是国家,具有最高的信用度,投资期限长、当前利率走低。银行存款:50万以下是刚兑,50万以上非刚兑。大额协议存款收益率下行。“躺赢”结束:选择有限,保险优势凸显,客户财富的守护者,社会进步的推动者,保险初心的践行者。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号