标题

- 标题

- 内容

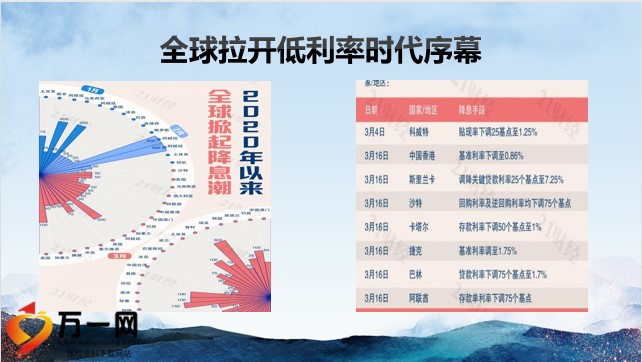

低利率环境下的,家庭资产配置方案,2021年是不平凡的一年,是绝无仅有的2021年接连不断的变故,每一个词都在刷新历史⋯⋯全球拉开低利率时代序幕,一年期银行存款基准利率走势图,想财富健康,中国老百姓最绕不开的就是两个字:中国储蓄率45%乃全球最高,19年底,人民币存款的余额达到192万亿元,老百姓为什么喜欢存钱?

收入补偿今年一季度,A股走势低迷。尤其是3月初受到美联储加息以及外围地缘冲突的双重冲击,A股市场出现较大回撤,并在高层政策注入信心后V型反弹,随后又处于弱势震荡状态。截至季末,沪指累计下跌10.65%,深成指累计下跌18.44%,创业板指累计下跌19.96%。不过,一季度A股交投依旧保持活跃,两市总成交额超58万亿元,日均成交额超1万亿。与此同时,市场风格从热门赛道回归传统蓝筹,能源、房地产和银行等低估值板块逆势走强。

近期基金大跌,金融市场是预期驱动的,股市震荡反应的不只是短期冲击,更是对实体经济长期萧条的恐惧和顾虑,中小企业资金链断裂,濒临倒闭,大企业发薪减半,员工被动失业,金融市场的动荡会与实体经济风险裹挟在一起,冲击社会的方方面面,2018年4月27日 《关于规范金融机构资产管理业务的指导意见》正式落地《资管新规》打破了刚性兑付,两句话总结“资管新规”落地对“理财产品”的影响,有保本理财产品,可以标注预期收益。

非保本理财如果出现风险,有银行兜底,可以做到刚性兑付,过渡期延长至2021年。以前,以后,所谓“保本”不再有:银行理财不兜底刚性兑付了所谓“保息”不再有:“理财产品”实行收益净值化,理财产品打破刚兑,收益降,本金亏已是常态!数据来源:Wind截止日期:2022.3.22,全市场28624只银行理财产品,破净已达2263只(7.9%),2143只产品徘徊在破净边缘(7.5%),不确定的环境下,投资像炒股一样过山车你需要一颗好心脏,合理的家庭资产配置,绝非收益最大化,而是风险最小化,低利率时代家庭资产配置的建议现在和未来的平衡,进攻和防守的平衡分散投资借助不同的金融工具实现不同的财务平衡现在要花的钱,现金账户(银行或银行卡),问题:过度消费,透支未来要花的钱中,哪种资产可以做到既能,保证本金的安全,又能获得,稳健的理财收益,既能积累,财富又能提供持续的现金流?家庭资产配置的急切性标准普尔理念的导入。谢谢聆听。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号