标题

- 标题

- 内容

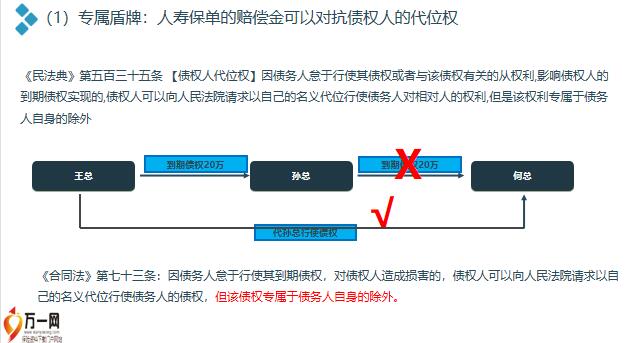

常见三大财富风险,企业的有限责任为何会让家庭承担无限连带责任?永恒的财富还是永恒的爱情?有控制、低成本企业主的思考,与债务相关的法条汇总及法商智慧企业主的思考企业主的思考-债务面前人人平等,普思资本,熊猫互娱刺穿“有限责任”的五把钢刀个人账户直接收取公司账款,司贷款承担连带担保责任以股东借款和费用报销获取家庭资产通过民间借贷融资,或对外承担担保责任,事业成败我们无法预知,但生活的稳定,却应该有所保障;自己的生活可以有弹性,但子女的教育,却无重来的机会;再次创业令人十分钦佩,但开始的基础,却不该从零开始。如果您是企业主,您该思考:与债务相关的法条汇总及法商智慧1、保险债务隔离的AB面专属盾牌人寿保单的赔偿金可以对抗债权人的代位权,避免盾牌,人寿保单保险赔偿金不会被冻结、强制执行(1)专属盾牌:人寿保单的赔偿金可以对抗债权人的代位权《民法典》第五百三十五条 【债权人代位权】因债务人怠于行使其债权或者与该债权有关的从权利,影响债权人的到期债权实现的,债权人可以向人民法院请求以自己的名义代位行使债务人对相对人的权利,但是该权利专属于债务人自身的除外到期债权20万,到期债权20万代孙总行使债权,《合同法》第七十三条:因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。

(已废止,但尚未有新的合同编司法解释,按照2021年4月9日最高院关于印发《全国法院贯彻实施民法典工作会议纪要》的通知,不违背民法典基本原则及过往审判经验,可以参照)《合同法司法解释一》第十二条“合同法第七十三条第一款规定的专属于债务人自身的债权,是指基于扶养关系、抚养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利”。

一、保险合同存续期间,人身保险产品财产性权益依照法律、法规规定,或依照保险合同约定归属于被执行人的,人民法院可以执行。人身保险产品财产性权益包括依保险合同约定可领取的生存保险金、现金红利、退保可获得的现金价值(账户价值、未到期保费),依保险合同可确认但尚未完成支付的保险金,及其他权属明确的财产性权益。

人民法院执行人身保险产品财产性权益时,应遵守《中华人民共和国民事诉讼法》第二百四十三条、《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第五条的规定。例如,对于被保险人或受益人为被执行人的重疾型保险合同,已经发生保险事故,依保险合同可确认但尚未完成支付的保险金,人民法院执行时应当充分保障被执行人及其所扶养家属的生存权利及基本生活保障。江苏省高级人民法院关于加强和规范被执行人所有的人身保险产品财产性权益执行的通知(2)避免盾牌:保险金不会被冻结、强制执行的正确理解主张保单已经冻结

《保险法》第二十三条之规定,任何单位和个人不能干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。意外身故冻结强制执行人寿保单的赔偿金可以对抗债权人的代位权避免盾牌人寿保单保险赔偿金不会被冻结、强制执行

小结,人寿保险的债务隔离功能 并非天然形成,而是通过后天结构设计而来2、债务隔离的基本原则

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号