标题

- 标题

- 内容

备注:各位学员大家好,人们常说的保险与信托作为财富传承的工具,有什么不同呢?今天我们来一起学习相关内容,信托是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或特定目的,进行管理或者处分的行为。(隐名代持)设立信托,必须有确定的信托财产,并且该信托财产必须是委托人合法所有的财产。财产必须包括合法的财产权利。(尽职调查要求高)信托财产与委托人未设立信托的其他财产相区别。(财产的隔离性)王先生事业成功,经营一家大型房地产公司,其所拥有的房产业务遍布海内外,王先生的独女已到谈婚论嫁的年纪,其与现任男友准备完婚。王先生准备将大量现金、部分企业股权和部分房产在女儿婚前赠予她。王先生觉得女儿与准女婿家在经济上差距太大,不放心女儿的财产的安全性。王先生:专门留给女儿的这部分财产会不会在女儿婚后变为夫妻双方共有财产。

万一女儿离婚,如何避免财富外流。案例解析:父母对孩子最大的担心之一是子女的婚姻不稳定,高净值客户对此尤为关切。他们通过奋斗积累了大量的财富,深知财富积累的艰难。然而孩子一旦找了不靠谱的伴侣,离婚伤心之余,还可能面临巨额家产外流。因此,高净值人群大都希望通过妥善安排,让子女在婚姻出现不稳定因素时,财产至少还稳定。家族信托规划: 家族信托可以对未来女婿实现信息保密。王先生作为信托委托人以计划传承的财产设立信托;女儿作为信托第一顺位受益人,王先生本人作为第二顺位受益人;女婿不作为信托受益人,或者设定为在满足一定条件后方可成为信托受益人。规定信托向女儿分配的利益为为女儿的个人财产,而非夫妻共同财产。通过设置家族信托,既避免了婚前谈钱的尴尬,又保障了女儿的权益。

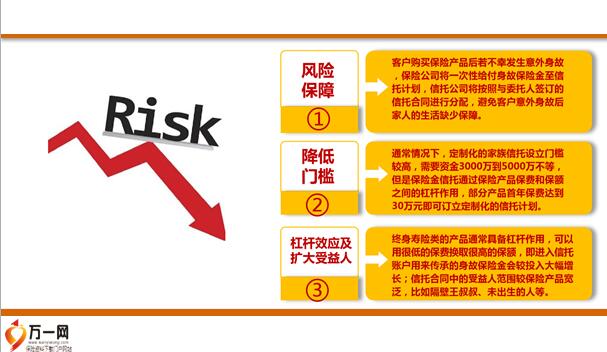

长期久远的保护客户家族的财产安全(“37号文”明确规定了家族信托业务不适用“资管新规”,并界定了家族信托的财产价值不低于1000万元,同时兼具事务管理和金融服务职能)保险金信托是对保险保障行为的再次保护,更好地保护受益人(家庭成员)利益。帮助客户以分期支付小额资金(期交保费)的方式,实现本需一次性投入巨额资金才能设立的个性化家族信托美梦,完成财富传承、家族治理意愿。以保单受益权作为信托财产来源,为客户搭建完整家族信托框架,刺激客户更多的财富传承需求,购买更多保单……适用于:当保险受益人为未成年人、智力有障碍人士、年迈老人时,由于这类人群劳动能力较弱,自身生活比较困难,资金安排运用能力也较弱,容易被一些别有用心的人利用,所以这类人群特别适用保险信托。购买XX保险公司的相关产品,保险公司受理保全申请,并打印批单,信托与保险是理财的一种形式。信托的门槛比较高,保险是人人都需要的。信托利益需要缴税,保险利益不需要缴税(年金险除外)。

信托收益是浮动的,可能会亏损也有可能会赚钱。保险的保额则是固定的备注:1.信托是一种理财方式,是委托人基于对受委托人的信任,将自己的财产委托给受托人,受托人需要为委托人的利益进行管理和处分。保险是一种保障机制,是投保人根据合同约定向保险公司支付保险费用。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号