标题

- 标题

- 内容

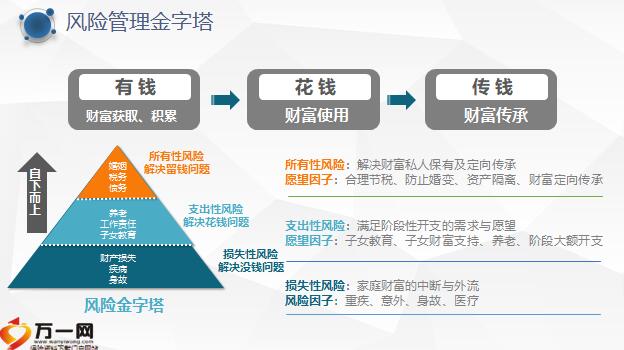

中端风险缺口分析,假如王先生王太太的年龄是42周岁,保单托管—检测报告提示您,该客户应当高度关注养老金的配置!损失性风险:家庭财富的中断与外流,风险因子:重疾、意外、身故、医疗,支出性风险:满足阶段性开支的需求与愿望,愿望因子:子女教育、子女财富支持、养老、阶段大额开支,所有性风险:解决财富私人保有及定向传承,愿望因子:合理节税、防止婚变、资产隔离、财富定向传承,期待的养老方式,预计月需养老金社保养老金预估,现阶段已有养老金储备,找到缺口以国际经验来说:如果退休后的养老金替代率大于70%,即可维持退休前现有的生活水平如果达到60%-70%,即可维持基本生活水平,如果低于50%,则生活水平较退休前会有大幅下降。

摘自《理财周刊》的《养老金替代率有下降趋势…》例如:某30岁女性客户,月收入10000元,如想在退休后维持生活水平,则需退休后月养老金为7000元;如果社保的养老保险在退休后可提供每月3000元的养老金,则该客户的养老金的缺口为2600-4000元,养老金替代率退休后养老金水平与退休前收入的比例,不低于70%养老期养老的起点与终点,所跨越的时间区间,养老金确定率未来养老金准备中有多少是“确定的”确定的部分占养老总金的比例,不低于80%尽早建立专属账户!养老金缺口,倾情奉献—养老金沟通实操,感谢您的聆听。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号