标题

- 标题

- 内容

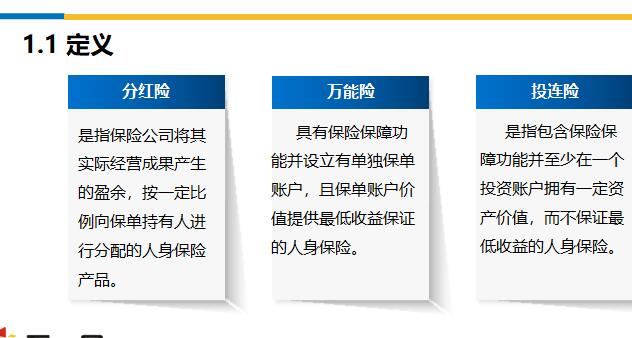

具有保险保障功能并设立有单独保单账户,且保单账户价值提供最低收益保证的人身保险。是指保险公司将其实际经营成果产生的盈余,按一定比例向保单持有人进行分配的人身保险产品。备注:【讲师讲授、互动】可以请学员3位学员起立分别朗读定义,调动学员参与性,试着让学员找到三个定义之间的不同之处。按文字定义进行解释说明。分红险、万能险、投连险的区别,保险公司为分红保险业务设立一个或多个单独账户,单独账户应单独管理、独立核算。有无分红看保险公司的经营情况。保险公司为万能险设立一个或多个单独账户,并根据万能单独账户资产的实际投资状况确定结算利率。万能险提供最低保证利率(且不得为负),最低保证利率设定为2.5%的万能型保险产品。

按监管要求报送备案,高于该标准的万能型保险产品,按监管要求报送审批。(注:前述最低保证利率均为年利率)保险公司为投连险设立投资账户。投资账户可以连结一个及以上投资连结保险产品。投资连结保险产品至少连结一个投资账户。投连险和万能险的保单账户价值并非是保单持有人所缴纳的全部保费,而是应根据保险合同约定扣除有关费用。其中,万能险可能扣除的费用包括初始费用、风险保险费、保单管理费等;投连险可能扣除的费用包括初始费用、风险保险费、保单管理费、资产管理费等。2.1 分设的账户不同备注:【讲师讲授、互动】对三个险种的分设账户不同进行解读,红色字体重点说明。备注:62.2 收益分配方式不同保险公司为各分红保险账户确定每一年度的可分配盈余时应当遵循普遍接受的精算原理,并符合可支撑性、可持续性原则。

其中分配给保单持有人的比例不低于可分配盈余的70%。投连险投资账户产生的全部投资净损益归投保人所有,投资风险完全由投保人承担。保险公司根据万能单独账户资产的实际投资状况确定结算利率。结算利率不得低于最低保证利率。备注:【讲师讲授、互动】对三个险种的收益分配方式不同进行解读,红色字体重点说明。备注:72.3 收益来源不同分红险红利来源于可能包括利差、死差和费差等,由保险公司在产品说明书中明确。其中,利差可能随着保险公司的投资收益水平而“水涨船高”。各分红保险账户可分配盈余中,分配给保单持有人的比例不低于可分配盈余的70%。

保险公司对分红保账户提取特别储备(等于该账户共同属于保单持有人和股东双方的盈余的累积值减去该账户已分配盈余的累积值),用于平滑未来的分红水平,避免出现大起大落。万能险:保险公司应当根据万能单独账户资产的实际投资状况确定结算利率。结算利率不得低于最低保证利率。投连险:投资账户产生的全部投资净损益归投保人所有,投资风险完全由投保人承担。备注:【讲师讲授、互动】对三个险种的利益来源不同进行解读,红色字体重点说明。备注:82.4 缴费灵活度不同 分红险根据不同保险产品设计类型,交费方式包括一次性缴纳或分期交纳保险费。但不支持不定期交费。除一次性缴纳或分期交纳保险费外,还提供不定期、不定额追加保险费。

灵活调整保险金额等功能。备注:【讲师讲授、互动】对三个险种的缴费灵活度不同进行解读,红色字体重点说明。分红险、万能险、投连险的保险资金运用均应满足监管关于保险资金运用的规定。除此之外,分红险通过产品说明书明确其主要投资策略。除此之外,万能险通过产品说明书明确其主要投资策略。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号