标题

- 标题

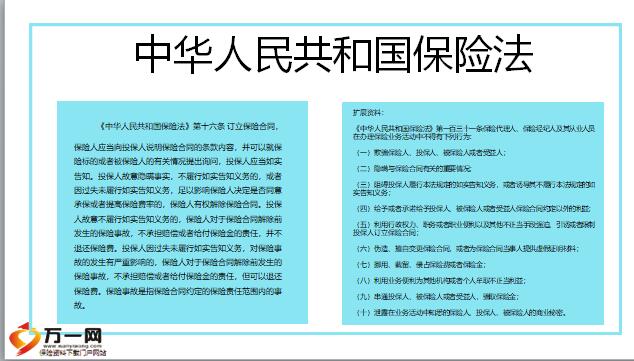

- 内容

说到不可抗辩,他由一个原来1864年美国曼哈顿人寿保险公司将不可抗辩条款引入到人寿保险的保单当中,保险公司在保单中添加这个条款,当然的初衷是为了平复和消除美国保险消费者对保险公司的不满情绪。因为在不可抗辩条款出来之前,即使投保人已经长期缴纳保费,比如说交了10年20年,甚至交了30年一辈子,但保险公司在保险事故发生的时候,人可以寻找一些细小的瑕疵,从而拒绝赔付保险金,这个就对消费者的权益就造成了很大的损害。所以不可抗辩条款就设立了。不可抗辩条款的由来备注:3不可抗辩条款的错误解现在不可抗辩条款的设立,确实是保障投被保险人的一个利器。从字面上来看,对于长期人身保险,一旦合同期满两年。

保险公司再也不能随便找一个理由对保险理赔作出拒赔的决定。但是在保险操作的实务当中,部分人不专业或是为了业绩,经常将不可抗辩条款过度解读,甚至曲解为不管被保险人身体状况如何,在投保长期人身保险时,只要度过了两年的时间,一旦出险,即使保险公司查到被保险人投保前的病史,也必须给付,不能拒赔,这个是一个过度的解读,备注:4案例中有一个被保险人A于2009年11月投保了终身寿险。2012年1月。。已经超过了两年身故了,他的受益人申请理赔,但是被保险公司拒赔原因是在保险公司核赔的时候发现,A在投保前一个月已经被医院诊断为肺癌。

如果按照上面有些人说法,即使保险理赔中对保单已经超过两年,被保险人没有如实告知,保险公司也是应当赔付的,但事实是这一单保险公司合理拒赔。道理其实很简单,因为被保险人隐瞒的病史与他出险有着明显的因果关系,而且保险法第16条第三款也有了补充:投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,而且不退还保险费。真实拒赔案例备注:5关键总结1所以我们来总结一下有两个结论,第一个结论是不可抗辩条款的意义在于合理合情合理合法的情况下,最大程度的保护投被保险人的权益。但是像上面的具体案例中,投保人明知道自己患癌的情况下,想通过购买寿险来获得理赔。

明显是不合情不合理。但如果投保人或者是被保险人因肺炎住过院,投保时就因为过失没有告知若干年以后才因为肺癌死亡,保险公司是不能够因为当时没有告知而拒赔的。同样被保险人出现骨折,有过住院病史,然后因为发生心脑血管疾病,身故保险公司也不能因为没有如实告知而拒绝赔付。备注:6所以第二个,重点就来了,重点是看因果关系。保险的不可抗辩,并不是说过了两年就一定能赔,赔不赔的核心在于出险的情形,与未如实告知的病史有没有因果关系。如果出险的情形与病史有明显的因果关系,比如说之前就患癌症,两年以后死亡,对吧?核赔是要查到相关的病史。

保险公司就不会赔,即使保单的利益人打官司也会出现败诉的情况。如果出险的情况与未告知的病史并没有太大的因果关系,基本上都会赔付的,就像我刚才说的,患了肺炎已经痊愈了,因为过失没有如实告知,过了几年以后身故了,那是要赔付的。即使这个时候保险公司也未如实告知为理由拒赔,保单的利益人一旦起诉,打官司的赢的可能性也是十拿九稳。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号