标题

- 标题

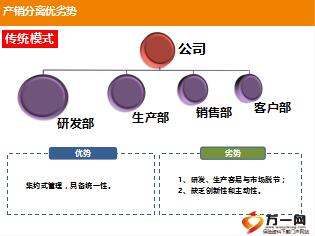

- 内容

1935年丰田汽车成立初期由于缺乏资金,无法像美国汽车厂一样,先造出一堆汽车然后才慢慢的去销售,所以喜一郎就在计划书中提出一个他造汽车的特殊观点:只有在需要的时候,才生产刚好满足客户需要数量的产品(类似现在的接单生产的概念),1945年丰田汽车于战后复工,大野耐一主管生产,并且很快的就发现当时的生产计划不合理,遂将当时的月计划改成日计划,其大意是:当时丰田一个月约需生产500部卡车,前一月月底就将月计划下达给车间,车间按计划将每个零件或部件都生产足500个之后,再下道工序转移。这种“批量等待”的生产方式造成前后工序的等待与忙闲不均,于是大野下另将月计划(每月500台)改成日计划(平均每日20台),并要求做完20个就向下转移。

1948年丰田因生产过剩、产品滞销,资金链断裂。案例1950年4月3日成立了丰田汽车销售公司,实行产销分离型体制。50年后,丰田汽车的市场占有率10.9%,16.8%,45.3%,全球12.7%,保险业的产销分离,长期以来,国内的保险公司几乎都是“大而全,小而全”的经营模式。自2010年,“产销分离”这个词开始在保险行业提出,直到现在还是一个屡屡被提起的话题。

保险业产销分离是一种趋势,提升消费者选择保险公司的空间。保险经营到底是实行产销分离式,还是采取产销一体化模式,是由监管政策、技术发展和经营主体等多重因素综合决定。其实,目前各家保险主体在经营过程中都存在产销分离的模块,比如:银保、中介(经代),中国保险业针对“产销分离”的观点:百家争鸣,保险公司高管:在诸多的保险公司中,有一家寿险公司明确提出实行产销分离,保险公司负责保险产品研发、资金运用等核心业务,而销售、查勘等非核心业务可以外包给保险中介主体。

有的保险公司高管则认为,实行产销分离只适用于中小型保险公司。中国保险业针对“产销分离”的观点:百家争鸣,保险中介公司高管:热议、热推保险营销产销分离的主力人群。产销分离是保险业的经营规律,构想中的模式是,保险专业中介机构签约一头签约多家保险公司,一头签约多家保险个人代理人,以保险专业中介机构为依托建设“保险超市”,向保险消费者提供丰富的保险产品。该模式可以革除保险公司的保险个人代理人“自卖自夸”的弊端,通过“保险超市”实现货比三家。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号