标题

- 标题

- 内容

网络借贷。网络借贷包括个体网络借贷(即P2P网络借贷)和网络小额贷款。个体网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法通则等法律法规以及最高人民法院相关司法解释规范。

关于促进互联网金融健康发展的指导意见(摘要)客户资金第三方存管制度。除另有规定外,从业机构应当选择符合条件的银行业金融机构作为资金存管机构,对客户资金进行管理和监督,实现客户资金与从业机构自身资金分账管理。客户资金存管账户应接受独立审计并向客户公开审计结果。人民银行会同金融监管部门按照职责分工实施监管,并制定相关监管细则。

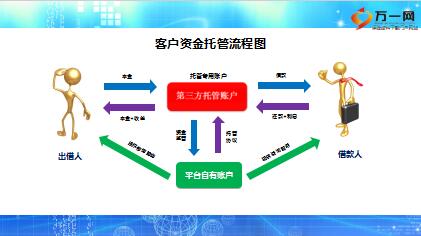

关于促进互联网金融健康发展的指导意见(摘要)客户资金托管流程图隔离了平台方自有账户和投资人账户,降低了P2P平台开设资金池、卷钱跑路的几率,同时还可使资金与项目一一对应,避免资金错配的风险。资金托管的特点,资金托管流程图,注:仅供参考,托管银行:民生银行,托管银行:恒丰银行,托管银行:民生银行,托管银行:民生银行,托管银行:广发银行,托管银行:恒丰银行,开通资金托管的平台。

[禁止行为] 网络借贷信息中介机构不得从事或者接受委托从事下列活动:(一)利用本机构互联网平台为自身或具有关联关系的借款人融资;(二)直接或间接接受、归集出借人的资金;(三)向出借人提供担保或者承诺保本保息;(六)将融资项目的期限进行拆分。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号