标题

- 标题

- 内容

准备金是保险公司未来承担保险责任的精算现值。现值:未来的现金流,按照一定的贴现利率,折现到目前的数值。精算:考虑因素不止是时间价值,还有其他的未确定因素:死亡率,重疾发生率等。趸缴5年期产品:保费1000元,客户要求年收益= 1.5%,也就是满期金是1075,如果没有其他保险责任,则每年的法定准则下的准备金如下:举例-每年的利润计算趸缴5年期产品:保费1000元,客户要求年收益= 1.5%,也就是满期金是1075偿付能力资本保险公司是经营风险的机构,所谓风险是对未来的不确定性或实际情况和预期的差异为了保证保险公司的稳健发展并。

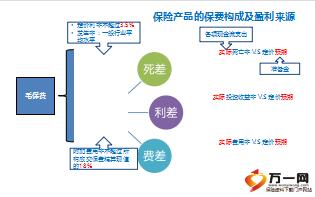

能够应对未来经营中的不确定性因素引起的变化,资产应大于负债,公司的资产净值(资产-负债)不能低于一个设定的标准,也就是最低偿付能力要求。产品对应的最低的偿能力要求:长期险:准备金因子*准备金+风险保额因子*风险保额短期险:按保费的比例计算产品偿付能力资本需求,直接影响公司资本金需求。可分配盈余可分配盈余: 税后利润 – 风险资本的提转差 + 风险资本的投资收益。风险资本假设为:准备金的4%目保险产品的定价原理及盈利来源认识MCVN定价假设对于保费以及盈利性的影响新业务价值什么是新业务价值一张保单,从销售开始到保单结束,扣除股东资本投入产生的成本后,能给股东贡献的所有利润现值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号