标题

- 标题

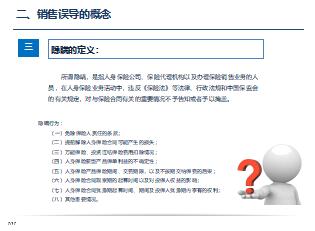

- 内容

销售误导现象其实由来已久,自2000年前后新型产品出现以来,销售误导的现象就开始频繁出现。监管部门曾经连续出台了多项制度,采取了多项措施开展针对销售误导的综合治理,几乎年年抓、年年查、年年罚。但是,问题依然存在,且屡查屡犯,甚至在有些方面愈演愈烈。

受社会经济大环境的影响,寿险行业偏离了原有的发展方向。保险行业的发展速度虽然很快,但是,反观保险经济补偿、资金融通、社会管理三大功能的作用发挥明显不足,从大的自然灾害造成的巨额经济损失到很少保险补偿就很能说明问题。而寿险行业更是过度偏重保险投资理财功能而淡化甚至忽视其保障及长期储蓄功能,使整个寿险行业的保费规模的虚增则如同注射了“兴奋剂”。在此环境的催生下销售误导现象开始滋生蔓延。

受行业发展环境影响,保险公司的粗放式发展模式是形成销售误导的重要原因。保险公司采取粗放式的经营理念和发展模式,重规模速度,轻质量效益;重上规模快的新型产品,轻发展难度大的保障型和长期储蓄型产品;重公司自身发展,轻客户真实需求;产品同质化,渠道单一化,服务简单化,销售误导成为必然结果。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号