标题

- 标题

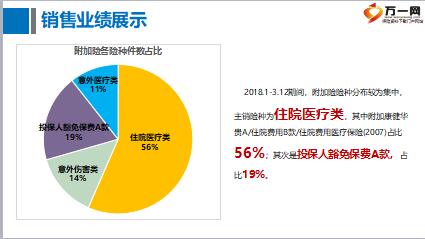

- 内容

“裸单”即只有单一主险,未附加任何附加险的保单。裸单势必会遭受“寒冬”,一旦客户有小伤小痛,有意外或医疗住院等需求,却因无附加险保障而得不到任何理赔。得不到理赔一定会失去客户的信任,小则失去这个客户,大则影响一片市场,失去一片市场,甚至带来不可估量的负面影响。“裸单”保障单一,理赔概率低,客户体验感差,进而市场负面影响大。随着风险多样化,人们需求多元化,无任何附加保障的单一主险已无法满足当前市场需求。因此,我们要充分认识到裸单的“寒冬”,告别“寒冬”,为客户打造全保障舒适的“春天”。

对客户而言,保障全面——人生中的风险是多元化的,仅设计单一的主险,会使客户的保障极其有限,因此给客户设计保障时采用核心主险与多样化附加险的组合,才能给客户带来更全面的保障。体验感强——较主险保障的风险,附加险保障的风险发生概率较高,且附加险的赔付条件非常低,手续简单,客户一旦有意外或医疗住院需求即可获得理赔,且有多次理赔机会,进而增强客户体验感,让客户真真正正感受到保险带来的实惠和安全感。性价比高——大部分附加险属于消费型,保费较低,保障高,用较低的保费即可拥有高额的保障,在客户资金有限的情况下,同样可以让客户拥有一定的保障。

对自身而言,提高个人收入——附加险理赔率较高,高理赔率势必带来客户的高满意度,进而有更多加保和转介绍机会,客户资源源源不断,附加险佣金高,积少成多,收入一定不断提高;展现个人专业度——为客户设计核心主险与多样化附加险的全方位保障,无论客户发生任何风险均可获得理赔,这是营销员个人专业度和责任感的体现。提升个人品牌——为客户办理小额案件理赔的过程,于无形中增强了客户对公司及营销员本人的信任度,理赔既是一个案件,更是一个免费的广告!理赔一个客户,带动一片市场!提升了公司及个人品牌!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号