标题

- 标题

- 内容

通过对常见金融理财工具的介绍,使学员了解各种金融理财工具的性质特征及其在家庭理财中的地位和作用,为客户提供专业有效的金融保险理财规划打好基础。金融工具的收益性指金融工具能为持有者定期或不定期带来的收益回报。这主要包括两个方面:利息收益;价差收益。关于收益率,许多选择金融理财的人存在的误区:收益率越高越好?假如你有100万,第一年收益100%后资产达到200万,如果接下来第二年亏损50%,则资产回到多少?这告诉我们什么道理?

金融工具的风险性指购买金融工具的本金遭受损失的可能性。本金受损一般来自两个方向:信用风险;市场风险。流动性是什么?流动性(Liquidity):指资产能够以一个合理的价格顺利变现的能力,它是一种所投资的时间尺度(卖出它所需多长时间)和价格尺度(与公平市场价格相比的折扣)之间的关系。什么叫稳定性?指得是金融资产收益是否能够保持长期的合理增长幅度,不会有太大的波动幅度。假如你有100万,第一年赚40%,第二年亏20%,第三年赚40%,第四年亏20%,第五年赚40%,第六年亏20%,资产剩余多少元?六年的年化收益率为百分之多少?这又告诉了我们什么道理?

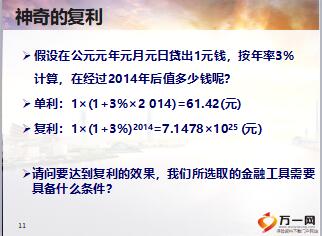

神奇的复利,假设在公元元年元月元日贷出1元钱,按年率3%计算,在经过2014年后值多少钱呢?单利:1×(1+3%×2 014)=61.42(元),复利:1×(1+3%)2014=7.1478×1025 (元),请问要达到复利的效果,我们所选取的金融工具需要具备什么条件?为什么要做资产配置呢?有无风险资产A(每年5%)和风险资产B(每年-20%至40%),如果你有100万,你可以投资80万无风险资产A和20万风险资产B,那么你全年最差的收益可能就是零,而最佳收益可能是12%,这就是应用于保本基金CPPI技术的雏形;我们可以通过资产配置,降低风险,稳定收益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号