标题

- 标题

- 内容

起底分红险:拨云见日,全面解析分红保险的运作机制与投资逻辑

在利率持续下行的市场环境中,兼具保障与收益潜力的分红保险,正受到越来越多稳健型投资者的关注。然而,由于其结构的复杂性和收益的非保证性,分红险也成为了人身保险中最令人困惑的产品类别之一。什么是分红险?它的红利从何而来?又如何判断一款分红险的优劣?

一、 追本溯源:分红险的定义与分类

1. 分红险的起源与本质

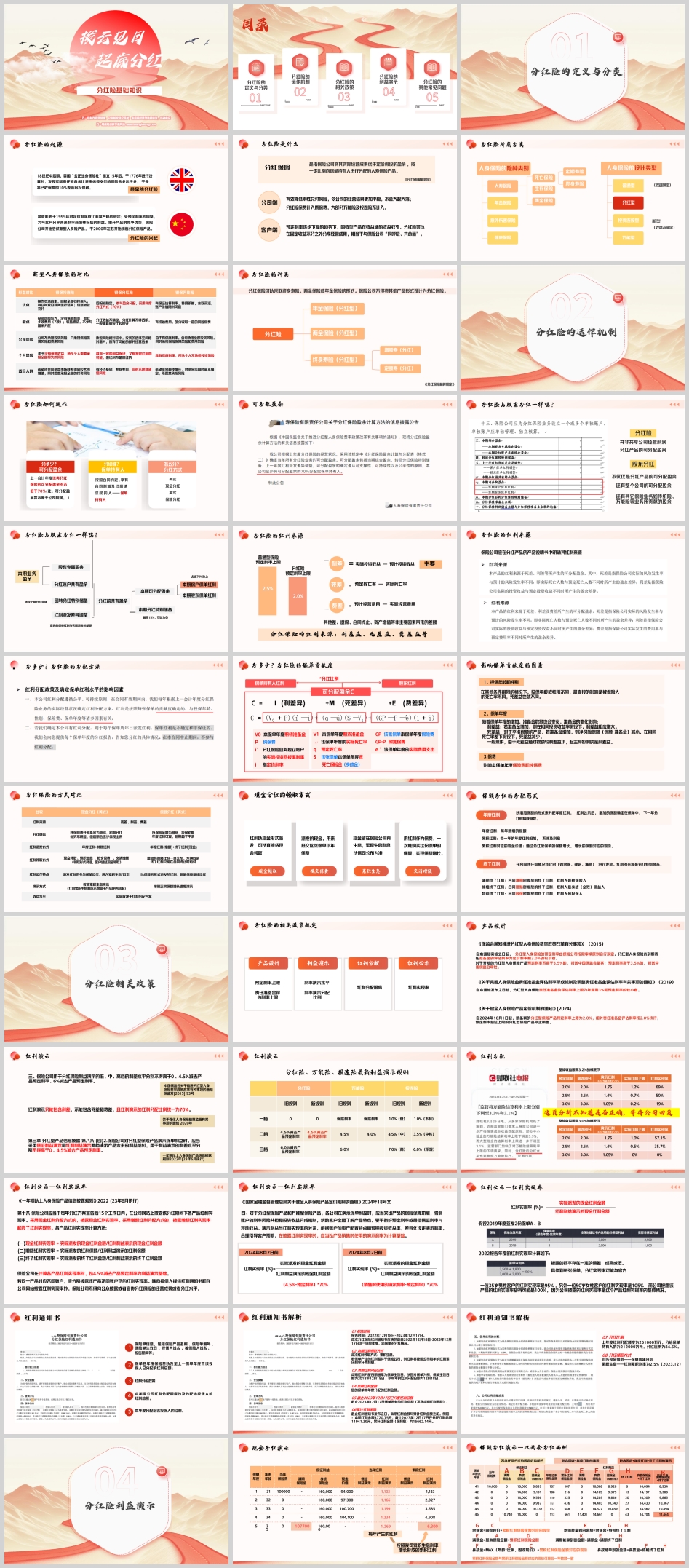

分红保险的雏形源于18世纪的英国。1776年,英国“公正生命保险社”在决算时,发现实际提取的责任准备金远超未来赔付所需,于是将已收保费的10%返还给投保人,这便是最早的分红形式。在中国,分红险的兴起源于2000年左右。当时,监管机构为防范利差损风险,于1999年设定了严格的定价利率上限。为了在低利率环境下仍能与客户分享未来市场好转的潜在利益,保险公司开始推出分红险。

根据监管规定,分红保险是指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。 这一定义揭示了分红险的核心:

对客户而言:相当于与保险公司“同呼吸、共命运”,在获得固定保障部分(由“预定利率”确定)的同时,有机会分享保险公司的经营成果,在利率下行期提供了获取更高收益的可能性。

对公司而言:有效降低了刚性兑付的风险,使经营结果更加平稳,避免了因投资市场大起大落而对财务报表造成剧烈冲击。

2. 分红险的分类与形态

分红险本身是一种利益分配方式,必须依附于具体险种。根据《分红保险精算规定》,分红保险可以采取终身寿险、两全保险或年金保险的形式,而不能将其他产品形式设计为分红保险。

终身寿险(分红型):提供终身身故保障,保额可以固定(定额寿),也可以随着分红而增长(增额寿)。

两全保险(分红型):无论在保险期间内身故还是生存至保险期满,都能获得保险金给付。

年金保险(分红型):在约定的年龄或期限后,按年、半年、季或月给付生存金,分红可以增加每年领取的年金金额。

与投连险、万能险相比,分红险的风险和收益特征处于中间位置。它不像投连险那样由客户自负盈亏,也不像万能险那样有明确的保底结算利率,而是通过“平滑机制”力求分红水平的稳定,是一种“风险共担、利益共享”的产品。

二、 核心机制:分红险的运作与红利来源

1. 运作流程:谁参与?分多少?怎么分?

分红险的运作围绕三个核心问题展开:

分给谁?:保单持有人是红利的请求权人。

分多少?:分配的对象是可分配盈余。需要注意的是,可分配盈余并不完全等于公司利润,它是经过一系列精算调整后,可用于分配给保单持有人的部分。监管要求,保险公司必须将不低于70% 的可分配盈余分配给保单持有人。

怎么分?:主要分为两种方式:

美式分红(现金分红):红利以现金形式派发,客户可以选择现金领取、累积生息、抵交保费或购买交清增额(用红利作为趸交保费,一次性增加原保单的保额)。这种方式灵活透明,落袋为安。

英式分红(保额分红):红利以增加保额的形式分配,包括年度红利(每年增加的保额)和终了红利(在合同满期、理赔或退保时一次性给付)。这种方式让红利继续参与后续的保障和分红,长期复利效应可能更显著,但流动性稍差。

2. 红利来源:“三差”与“分红特别储备”

红利并非从天而降,它主要来源于保险公司实际经营成果优于定价假设的部分,即“三差”:

利差:最主要的来源。指保险公司运用分红账户资金进行投资,所获得的实际投资收益率高于产品预定利率所产生的收益。

死差:指实际死亡率低于产品定价时采用的预定死亡率所产生的收益。这意味着实际理赔支出少于预期。

费差:指实际经营费用低于产品定价时采用的预定费用率所产生的收益。

需要特别强调的是,分红险的红利与保险公司的股东分红完全不同。分红险的红利仅来源于该分红保险账户的可分配盈余,而股东分红则来源于整个公司的可分配利润。

为了平滑不同年份的分红水平,避免市场波动导致红利大起大落,监管要求保险公司设立 “分红保险特别储备” (常被称为“平滑基金”)。在投资收益好的年份,保险公司会从盈余中提取一部分存入该储备金;在投资收益差的年份,则可以从储备金中拨出资金以维持相对稳定的分红水平。这体现了分红险“以丰补歉”的长期经营理念。

三、 监管框架:日益完善的政策环境

近年来,监管机构对分红险的管控日趋严格和精细,旨在引导行业健康发展,保护消费者权益。

1. 产品设计:预定利率上限下调

2024年10月1日起,新备案的分红型保险产品预定利率上限从3.0%下调至2.0%。这意味着分红险中“保证”部分的收益基准降低了,保险公司需要更依赖投资端的超额收益来提升产品的总吸引力。

2. 利益演示:从激进到理性

监管对分红险的利益演示规则进行了重大调整:

演示利率:只能使用两档演示:保证利益(0%)和红利利益(4.5%减去产品预定利率)。以当前2.0%的预定利率为例,演示用的投资收益率基数为4.5%-2.0%=2.5%。

分配比例:演示时,红利部分的分配比例统一为70%。

演示来源:演示只能包含利差,不能包含死差和费差。

这些规定极大地压缩了保险公司通过高演示来吸引客户的空间,使得演示结果更加贴近可实现的水平,有助于管理客户预期。

3. 红利分配与公示:透明度提升

红利实现率:监管要求保险公司每年在官网上披露各产品的红利实现率。其计算公式为:实际派发的红利金额 / 红利利益演示的红利金额。这是客户评估保险公司分红表现最直观的公开指标。

限高约束:2024年的新规设置了“六大硬性约束”,例如,如果公司拟分红水平对应的投资收益率超过其过去3年平均投资收益率,或分红特别储备为负等情形,其分红方案需要经过更严格的审批。这有效遏制了行业内的“内卷式”竞争,防止公司为短期营销而做出不可持续的分红承诺。

四、 利益演示:如何看懂计划书?

看懂分红险的利益演示,需要分清三个层次:

1. 保证利益

这是合同明确保证的部分,由预定利率驱动。无论保险公司经营状况如何,这部分现金价值或保额都会按照合同约定增长,是客户资产的“安全垫”。

2. 红利利益(含年度红利)

这是在演示利率假设下,分红可能带来的额外利益。无论是现金分红还是保额分红,计划书上的数字都是基于假设的、非保证的。客户应重点关注中长期的演示趋势,而非首几年的高增长。

3. 总利益

即“保证利益”与“红利利益”之和。在评估产品时,一个重要的技巧是:不要孤立地看红利实现率的高低,而要穿透看客户能获得的实际总收益(固定现价 + 实际分红)构成的内部回报率(IRR)。有时,一家采用保守演示策略的公司,其实现率可能超过100%;而另一家采用激进演示策略的公司,即便实现了不错的实际收益,其实现率也可能只有70%-80%。后者产品的实际收益未必低于前者。

五、 常见问题与选购要点

1. 分红是否完全不透明?

并非如此。虽然具体的投资组合和精算细节是公司的核心商业机密,但分红险的运作受到严格的外部审计、监管报备和信息披露制度的约束。客户每年会收到详尽的《红利通知书》,并且可以在官网查询红利实现率,实现了在“黑箱”外部进行有效监督。

2. 如何选择一家靠谱的保险公司?

在选择分红险时,选择保险公司比选择产品本身更为重要。应重点关注以下几点:

股东背景与经营风格:拥有强大实力股东(如大型央企、具有悠久历史的国际金融集团)的公司,通常更倾向于长期主义和稳健经营。

穿越周期的投资能力:考察公司5年、10年的平均投资收益率,而非单年业绩。能够长期、稳定地获取超越行业平均水平的投资回报,是高分红的基石。

资产负债管理能力:这是保险公司的核心竞争力。能够将投资端与负债端(保单)完美匹配的公司,更能应对利率波动,确保分红稳定。

偿付能力与风险评级:持续保持较高的偿付能力充足率和监管风险综合评级(如A类),是公司稳健经营的直接体现。

分红历史与口碑:一家有稳定、诚信分红历史和意愿的公司,更值得托付。

结论

分红险是一种复杂的金融工具,它既不是“稳赚不赔”的高息存款,也非“完全 opaque”的投机产品。它是客户与保险公司之间的一份长期合伙契约。在利率中枢下行的新常态下,通过分红险参与保险公司专业、大规模的资金运作,是普通投资者进行资产配置的一个理性选择。

作为消费者,我们无需成为精算专家,但应掌握其基本逻辑:理解其“保证+浮动”的收益结构,明白红利实现率的比较前提,并学会从股东基因、投资能力、监管评级等维度去甄选一家值得信赖的“合伙人”。唯有如此,才能在纷繁的产品中拨云见日,让分红险真正成为我们家庭财富中一道坚实而可靠的保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号