标题

- 标题

- 内容

保险金信托:高净值客户的风险隔离与财富传承利器

在当前经济环境下,企业经营风险、婚姻变动风险及税务合规压力不断加剧,高净值人群对财富安全与传承的需求日益迫切。保险金信托凭借其风险隔离、定向传承和灵活分配的功能,成为高净值客户资产配置的"标配工具"。

一、精准客户画像:三类人群的核心诉求与解决方案

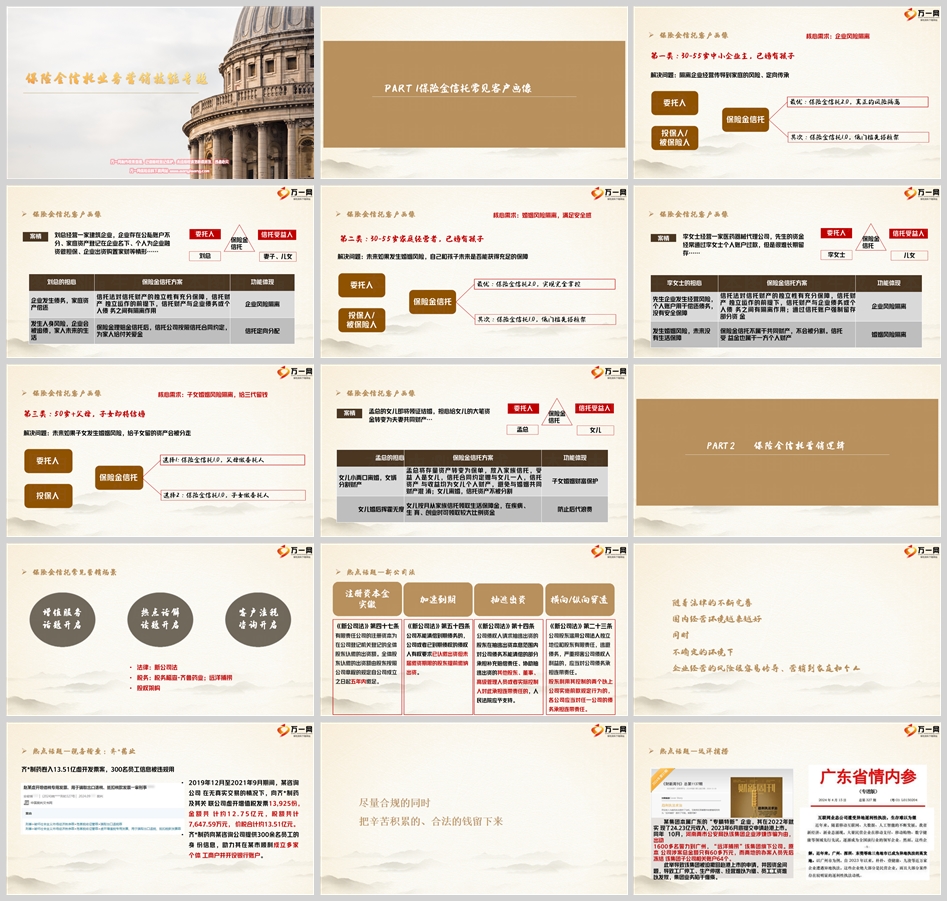

1. 中小企业主:企业经营与家庭资产的防火墙

典型特征:30-55岁中小企业主,已婚有子女,存在公私账户混用、家庭资产登记为企业资产、个人为企业融资担保等情形。

核心痛点:企业经营债务可能波及家庭资产,子女未来生活保障存疑。

解决方案:

保险金信托2.0架构:通过将保单受益人变更为信托公司,实现资产所有权、控制权、受益权分离。根据《信托法》第十五条,信托财产独立于委托人、受托人及受益人财产,可有效隔离企业债务风险。

案例参考:建筑企业主刘总通过设立保险金信托,将企业债务与家庭资产隔离,同时约定信托受益金按月向子女支付生活保障金,确保离婚时配偶无法分割信托资产。

2. 家庭经营者:婚姻风险的主动防御

典型特征:企业主配偶或家庭财务管理者,担忧婚姻变动导致资产流失。

核心痛点:个人账户与企业资金混同,离婚时共同财产分割风险高。

解决方案:

保险金信托1.0架构:以个人名义投保年金险,将保单受益人设为信托,约定信托收益定向支付给子女。根据《信托法》第十七条,信托财产不得被强制执行,即使发生婚变,信托内资产仍属个人财产。

案例参考:医药器械公司李女士通过保险金信托,既隔离了丈夫企业经营风险传导至个人账户,又通过信托条款确保子女获得长期生活保障金,避免婚姻破裂导致的资产缩水。

3. 高净值父母:隔离婚变对子女资产的冲击

典型特征:50岁以上父母,子女即将结婚,担忧婚变导致赠与资产被分割。

核心痛点:大额现金赠与易被认定为夫妻共同财产,子女挥霍无度风险。

解决方案:

保险金信托+遗嘱组合:父母作为委托人设立信托,约定子女仅享有受益权,且资金分阶段发放(如按月领取生活费、大额支出需审核)。信托条款可明确"受益人死亡或离异,剩余资产继续按约定分配",规避后代挥霍与婚变风险。

案例参考:孟总将房产变现后购买寿险,设立保险金信托指定女儿为唯一受益人,信托文件写明"本信托受益权不作为女儿夫妻共同财产",实现三代财富传承。

二、营销逻辑:热点事件驱动与功能价值重构

1. 三大场景切入法

法税咨询场景:结合新《公司法》注册资本五年实缴、税务稽查案例(如齐鲁药业虚开发票案),强调"合规经营+资产隔离"的必要性。例如,通过保险金信托存放企业经营备用金,避免因税务问题导致个人账户冻结。

热点事件解读:以"远洋捕捞"事件为例,某企业因60万元纠纷被冻结64个账户,说明"安全账户"的重要性。保险金信托作为独立资产,可规避债务牵连。

家族传承对话:针对多子女家庭或隔代传承需求,突出信托的"定向分配"功能。例如,约定孙辈教育金、重疾赔付金直接进入信托账户,避免代际纠纷。

2. 家族信托的四大核心价值

风险隔离:通过"保险+信托"双工具,利用保险杠杆降低设立门槛(1.0模式仅需总保费100万起),同时依托信托法实现资产独立。

传承规划:对比遗嘱继承的公开性、公证耗时等痛点,信托可定制化分配(如创业支持金、生育奖励金),且信息高度保密。

资产保全:在CRS全球征税背景下,境内保险金信托可规避境外账户信息交换,同时为未来可能的遗产税预留免税资金池。

控制权延续:委托人可通过监察人条款、设置领取条件等方式,持续参与资产分配决策,解决"富不过三代"难题。

三、实务策略:从认知升级到产品落地

1. 破除传统误区

代持风险:企业主通过亲属代持资产,可能因代持人债务、婚姻问题导致资产流失。保险金信托以法律架构替代人情信任,更具可靠性。

假离婚陷阱:通过离婚协议分割资产耗时长、成本高,而信托可通过条款直接规避婚变影响。

2. 产品组合创新

保险杠杆模式:以增额终身寿险为例,年交100万保费,第7年现金价值超总保费,兼具资产增值与杠杆功能,适配95%客户的现金流需求。

保险金信托2.0:客户直接作为信托投保人,实现"资产控制权不转移",同时满足监管对设立门槛的要求。

3. 服务升级路径

陪伴式服务:定期提供信托资产报告、受益人教育支持(如孙辈留学规划建议)。

生态圈建设:联动私人银行、律所、会计师事务所,为客户提供"税务筹划-资产隔离-遗嘱公证"一站式解决方案。

结语

在不确定性加剧的市场环境中,保险金信托已从"奢侈品"变为高净值客户的"必需品"。通过精准定位三类核心客群、结合热点事件强化需求认知、创新"保险+信托"组合模式,金融机构可有效激活这一蓝海市场。值得注意的是,成功营销的关键在于帮助客户实现"风险隔离可视化"——将抽象的法律条款转化为具体场景下的资产保全方案,让财富管理从被动防御转向主动规划。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号