标题

- 标题

- 内容

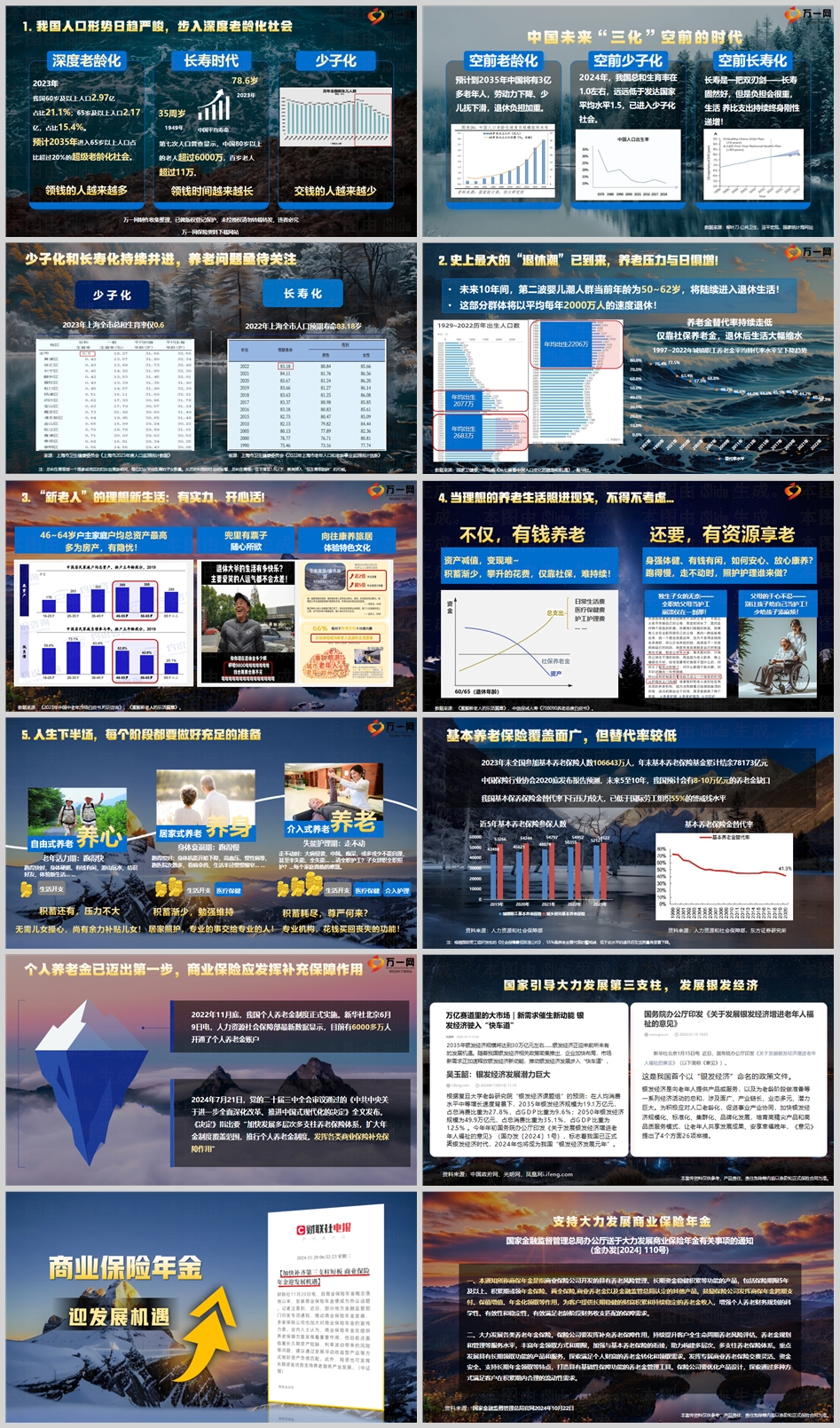

深度老龄化与长寿时代的挑战

随着2023年中国60岁及以上人口达到2.97亿,占比21.1%,65岁及以上人口2.17亿,占比15.4%,预计到2035年中国将进入65岁以上人口占比超过20%的超级老龄化社会。这一趋势不仅标志着深度老龄化的到来,也预示着长寿时代的来临。中国的平均寿命从1949年的35岁增长至2023年的78.6岁,第七次人口普查显示,中国80岁以上的老人超过6000万,百岁老人超过11万。长寿虽然是社会进步的体现,但也带来了养老负担的增加和生活支出的持续增长。

少子化现象

2024年,中国的总和生育率仅为1.0左右,远低于发达国家平均水平1.5,已进入少子化社会。少子化意味着未来劳动力的减少和少儿抚育成本的下降,但同时也意味着退休负担的加重。2023年上海全市总和生育率仅0.6,而2022年上海全市人口预期寿命为83.18岁。总和生育率一旦下滑至1.5以下,就有掉入“低生育率陷阱”的可能。

养老金缺口与替代率下降

随着老龄化的加剧,养老金的领取人数和领取时间都在增加,而交钱的人数却在减少。中国保险行业协会预测,未来5至10年,中国预计会有8-10万亿元的养老金缺口。我国基本养老保险金替代率已低于国际劳工组织55%的警戒线水平,这意味着仅靠社保养老金,退休后的生活将大幅缩水。

银发经济的机遇

尽管面临挑战,银发经济也带来了前所未有的发展机遇。预计到2035年中国将有3亿多老年人,银发经济规模将达到19.1万亿元,占总消费比重为27.8%,占GDP比重为9.6%;2050年银发经济规模将达到49.9万亿元,占总消费比重为35.1%,占GDP比重为12.5%。国务院办公厅印发的《关于发展银发经济增进老年人福祉的意见》标志着中国已正式进入银发经济时代,2024年也将成为“银发经济发展元年”。

养老模式的转变

随着老年人口的增加,养老模式也在发生变化。从自由式养老到居家式养老,再到介入式养老,老年人的需求多样化。46~64岁的户主家庭户均总资产最高,多为房产,但也存在资产减值和变现难的问题。老年人不仅需要有钱养老,还需要有资源享老。随着身体机能的下降,高血压、慢性病等问题增多,生活半径逐渐缩窄,日常生活费、医疗保健费、护工护理费等开支增加。

政策与市场响应

为应对老龄化挑战,中国政府正加快发展多层次多支柱养老保险体系,扩大年金制度覆盖范围,推行个人养老金制度,并发挥各类商业保险的补充保障作用。2022年11月底,中国个人养老金制度正式实施,目前已有6000多万人开通了个人养老金账户。国家金融监督管理总局也鼓励发展商业保险年金,以满足老龄阶段财务收支匹配的保障需求。

结论

中国的老龄化、少子化和长寿化趋势带来了一系列社会经济挑战,但也为银发经济的发展提供了巨大的市场潜力。政府、企业和社会各界需要共同努力,通过政策引导、市场响应和创新服务,满足老年人多样化的需求,确保他们能够享有尊严和幸福的晚年生活。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号