标题

- 标题

- 内容

保险公司安全机制-如何解决大小保险公司问题买保险公司“大小”重要吗?前言保险是一种金融产品,看不见摸不着。有人认为买保险就要买大公司的,因为不容易倒闭,赔付有保证。但所谓小公司是不是就意味赔付没保证呢?保险作为国家发展的“稳定剂”,国家又是如何通过对保险行业的监管来保障保户的利益呢?接下来的内容将会为大家解开这些困惑“偿二代”对保险公司偿付能力的监管《保险法》角度对保险公司的监管关于大小公司的正确认识一般人对于保险公司“大不大”的印象,其实是没有一个客观的标准的,往往是依据广告和网点来衡量,基本上就知道一些历史较长,广告较多,网点较多(说白就是看上去钱多)的保险公司了,比如国寿、平安、人保、太保、太平等。

这是大众普遍主观认为的“大公司”,至于“小公司”,没听过名字的就是“小公司”。关于这类问题,我们要从根本性了解公司的规模大小和安全性有直接关系吗?其次,公司安全问题对于保单权益有什么直接影响吗?《中国第二代偿付能力监管制度体系(简称偿二代)》中国保监会在2012年初发布《中国第二代偿付能力监管制度体系建设规划(简称偿二代)》,提出要用3至5年时间,形成一套既与国际接轨、又与我国保险业发展阶段相适应的偿付能力监管制度体系。

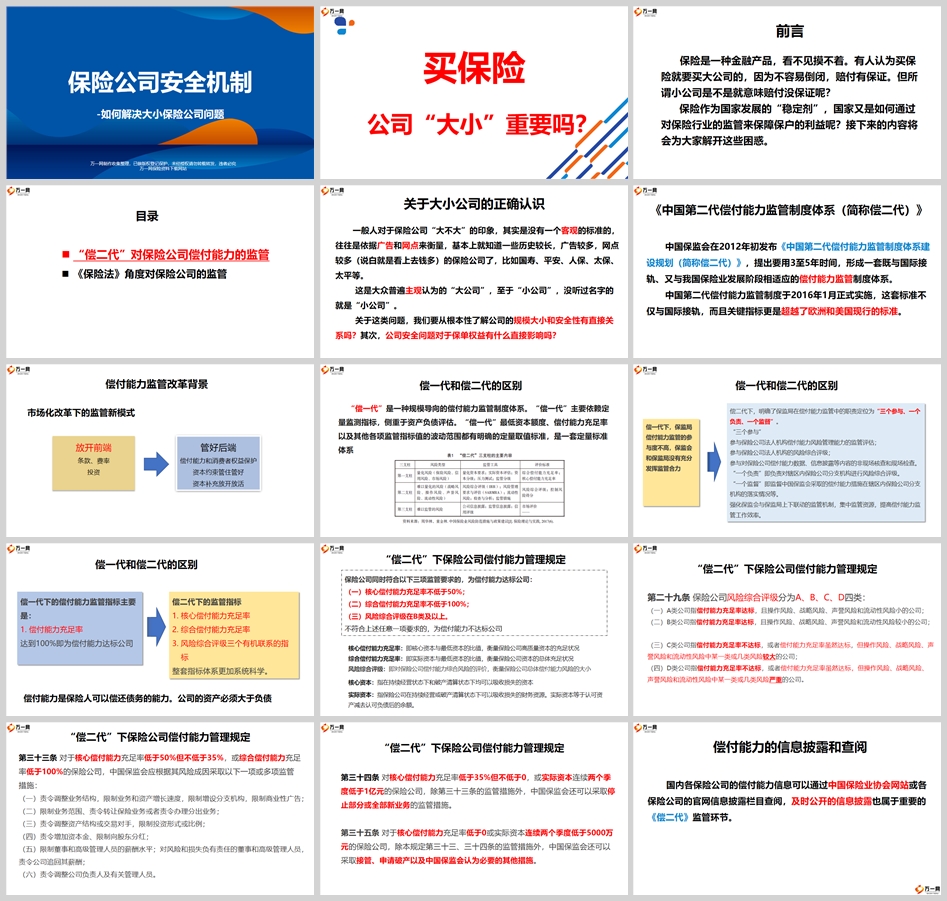

中国第二代偿付能力监管制度于2016年1月正式实施,这套标准不仅与国际接轨,而且关键指标更是超越了欧洲和美国现行的标准。 偿付能力监管改革背景市场化改革下的监管模式放开前端条款、费率投资管好后端偿付能力和消费者权益保护资本约束管住管好资本补充放开放活“偿一代”是一种规模导向的偿付能力监管制度体系。“偿一代”主要依赖定量监测指标,侧重于资产负债评估。“偿一代”最低资本额度、偿付能力充足率以及其他各项监管指标值的波动范围都有明确的定量取值标准,是一套定量标准体系偿一代和偿二代的区别偿二代下,明确了保监局在偿付能力监管中的职责定位为“三个参与、一个负责、一个监督”。

“三个参与”参与保险公司法人机构偿付能力风险管理能力的监管评估;参与保险公司法人机构的风险综合评级;参与对保险公司偿付能力数据、信息披露等内容的非现场核查和现场检查。“一个负责”即负责对辖区内保险公司分支机构进行风险综合评级。“一个监督”即监督中国保监会采取的偿付能力措施在辖区内保险公司分支机构的落实情等。强化保监会与保监局上下联动的监管机制,集中监管资源,提高偿付能力监管工作效率。 偿一代和偿二代的区别偿一代下,保监局偿付能力监管的参与度不高,保监会和保监局没有充分发挥监管合力偿二代下的监管指标核心偿付能力充足率综合偿付能力充足率风险综合评级三个有机联系的指标整套指标体系更加系统科学。

偿一代和偿二代的区别偿一代下的偿付能力监管指标主要是:偿付能力充足率达到100%即为偿付能力达标公司偿付能力是保险人可以偿还债务的能力。公司的资产必须大于负债保险公司同时符合以下三项监管要求的,为偿付能力达标公司:(一)核心偿付能力充足率不低于50%;(二)综合偿付能力充足率不低于100%;(三)风险综合评级在B类及以上。不符合上述任意一项要求的,为偿付能力不达标公司

核心偿付能力充足率:即核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况综合偿付能力充足率:即实际资本与最低资本的比值,衡量保险公司资本的总体充足状况风险综合评级:即对保险公司偿付能力综合风险的评价。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号