标题

- 标题

- 内容

普通人寿保险课程大纲第一节普通人寿保险概述普通人寿保险概述普通人寿保险的产生与发展普通人寿保险的特点第二节普通人寿保险的险种死亡保险生存保险两全保险年金保险01普通人寿保险概述一、普通人寿保险的定义:普通人寿保险,是指以人的生命为保险标的,被保险人在保险责任期内生存或死亡,由保险人根据合同约定给付保险金的一种保险。普通人寿保险是人寿保险的基本险种。二、普通人寿保险的产生与发展:1、计算合理的保险费——1762年英国伦敦的“衡平保险社”。2、世界上第一家人寿保险公司——伦敦公平人寿保险社。3、早期的人寿保险专指死亡保险。

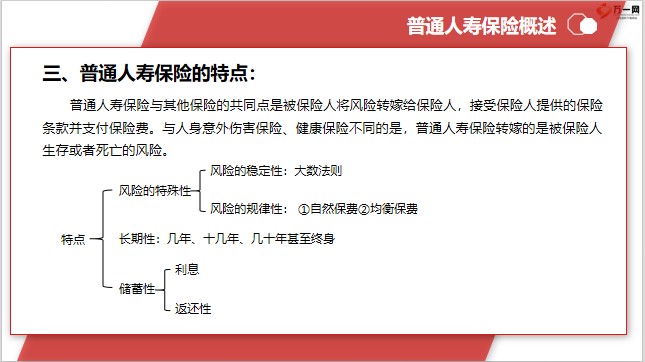

随着社会经济的发展,出现了生存保险以及把死亡保险和生存保险相结合的两全保险;满期时一次性给付保险金的生存保险已不能为个人养老提供充分保障,进而产生了年金保险。现代人寿保险制度的建立,是从生命表运用于计算人寿保险费开始的。普通人寿保险概述三、普通人寿保险的特点:普通人寿保险与其他保险的共同点是被保险人将风险转嫁给保险人,接受保险人提供的保险条款并支付保险费。与人身意外伤害保险、健康保险不同的是,普通人寿保险转嫁的是被保险人生存或者死亡的风险。特点风险的特殊性风险的稳定性:大数法则风险的规律性:①自然保费②均衡保费长期性:几年、十几年、几十年甚至终身储蓄性利息返还性普通人寿保险概述(一)风险的特殊性普通人寿保险的风险特殊性一个方面体现为风险的稳定性。生命表源于某一时期国家、地区或者特定人群的大量统计数据,所以根据大数法则,基于生命表预计的人寿风险会与实际的人寿风险非常接近。风险特殊性的另一个方面体现为风险的规律性。普通人寿保险中,不同年龄阶段的死亡概率、生存概率各不相同。一定年龄阶段后一个人死亡的概率将随着其年龄的增大而逐年上升。

人寿保险通常会采用均衡保险费,即被保险人在各个年龄均衡交纳数额相等的保险费。(二)长期性与人身意外伤害保险、健康保险不同,普通人寿保险的保险期限一般较长。由于人寿保险的保险期限一般较长,为解决被保险人因步入老年,面临收入减少而保费增高的矛盾,故采用均衡保险费。(三)储蓄性储蓄性具有返还性和收益性,表现在存款人经过一段时间后,可收回本金,同时还可获得对这段时间放弃资金使用权的补偿——利息收入。普通人寿保险也具有与储蓄相类似的利息返还性,因此又被称为储蓄性保险或返还性保险。其储蓄性主要表现在:1.利息人寿保险计算保费时需考虑利率因素,特别是对以被保险人生存为保险金给付条件的人寿保险而言,由于采用均衡保费,在交费前期投保人的死亡率相对较低,其所交纳的均衡保费要大于自然保费。均衡保费扣除费用因素后的纯保费可以分为两部分:一部分用于当年发生的死亡给付;另一部分储蓄起来,用于以后年度发生的死亡给付或满期生存给付。2.返还性普通人寿保险的返还性体现在保险金的给付,绝大多数的普通人寿保险都具有返还性。

在普通人寿保险中,只有纯粹的定期寿险,如果被保险人生存到保险期满,保险公司既不给付保险金,也不退还保险费。现在的人寿保险产品往往是各种保险责任的组合,在多数情况下,被保险人或受益人都能领取一定的保险金,例如终身死亡保险、两全保险等,只是给付的时间和金额不同而已。新型人寿保险中的分红保险、万能保险、投资连结保险和变额年金保险,同样具有上述普通人寿保险的特点。不同之处在于,新型寿险同时还具有投资理财功能。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号