标题

- 标题

- 内容

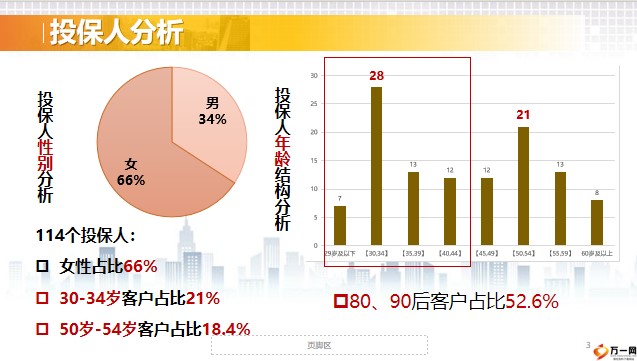

拓展二代客户,永续经营——小康家庭双职工成长期家庭的客群经营2017年以来业绩展示及主力客群占比投保人分析投保人年龄结构分析投保人性别分析80、90后客户占比52.6%114个投保人:女性占比66%30-34岁客户占比21%50岁-54岁客户占比18.4%投保人年交保费分析期交保费分段5万及以上54%114个投保人年交保费5-8千客户占比27%,多为医无忧白金卡服务促成年交保费1-2万客户占比28%,部分客户有能力购买2-3万,甚至更高客户实际交费能力略高于以上数据数据显示——2017年以来,我的主要客群来自于老客户的子女。

80、90后以及他们的转介绍拥有一批追随自己的忠诚老客户,但年龄渐长,50-70岁,身体出现亚健康,加保空间有限,即将面临客户枯竭其子女年龄在25-40岁之间,目前已经成家立业,有保险环境,但保障缺口较大,更容促成签单为什么做客户转型主力客群高端100万以上高端单身时期年龄:25-30岁家庭组建期年龄:25-35岁家庭成长期年龄:25-40孩子:0-18家庭成熟期年龄:40-60孩子:18+银发时期年龄:60+家庭年收入促客——针对缺口面谈促成PART 04“低线-双职工-家庭成长期-小康客群”全需全保图 目标客群保障计划配置原则先保障,后理财先大人,后孩子先医疗。

后重疾三个“百万”优先配置,年交保费0.8-1.2万,条件优越的2万左右面谈的核心理念现有保障的内涵和缺口很大:医保、团险、大病统筹环境污染,重疾日趋年轻化医疗资源分布不均,优质医疗资源更加匮乏子女教育和养老是刚需,需要提前规划——用生日、增值服务促成保单突出**产品的优势**保B款、**保i家B款等产品组合更加灵活,能够满足客户个性化需求附加护理险性价比高,不仅能够解决客户自己的护理问题还能帮助客户解决其父母的护理问题;**的增值服务——医无忧、直通30、护理无忧等能够为客户提供因住院的院前、院中、院后全流程的健康管理服务。喜欢网络对比客户特点网络对比客户只关注价格,但往往忽视价值,我们要用专业服务来改变他对价值的概念喜欢网络对比客户的异议处理步骤了解客户想购买的网络产品及理由(主要为价格便宜)上网查询这款及同类产品并作客观比较,推送更便宜产品讲解网络产品对比,客观分析风险点:买保险不仅看保费,更要看服务,特别是专人协助专业理赔客观讲解**产品及服务优势。

让客户自己做决定喜欢网络对比客户的异议处理案例给彭女士推送**保少儿版B款计划书后,他迟迟不购买,并告知我要买网上某款重疾产品,保额50万,保费4637元通过分析,该产品是年轻宝妈们比较关注的互联网少儿重疾产品,我立即把该产品详细计划书发给客户,确认是否是该产品客户很惊讶:您怎么知道是这款?我说:最近咨询的比较多,我也专门做过详细地研究和比较询问客户选择该款产品的原因,发送更便宜的网络产品计划书,讲解风险点您选择这款产品是因为保费便宜吗?我这有比它更优惠的产品,我再给您发一份计划书,您对比一下这两款产品都是纯重疾,没有医疗补贴。如果选择了这两款产品,就需要去其他公司再配置孩子的小额医疗和百万医疗,那就是多家公司的产品了喜欢网络对比客户的异议处理案例。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号