标题

- 标题

- 内容

可视化养老销售逻辑与剧本训练观念导入激发动机选择工具提供方案顺势成交五步问导养老规划销售逻辑1、老龄化趋势2、养老生活漫长3、养老分三个阶段1、养老有高中低三个层次2、不同层次幸福指数不同3、设定养老生活标准4、计算养老金缺口1、规划工具必备条件2、为什么用保险规划养老1、用什么保险产品2、规划交费多少1、回顾养老动机2、确认养老缺口3、强化方案效果五步养老规划明白了能不能讲清楚?五步问道的逻辑很简单,关键每个步骤当中装了哪些内容?五步是要刻在脑子里,不被客户带偏。第一个环节观念导入:养老化趋势的话题必须点到寿命的延长,所以未来养老生活漫长,漫长的养老生活分为三个阶段(必须要讲到的点)。

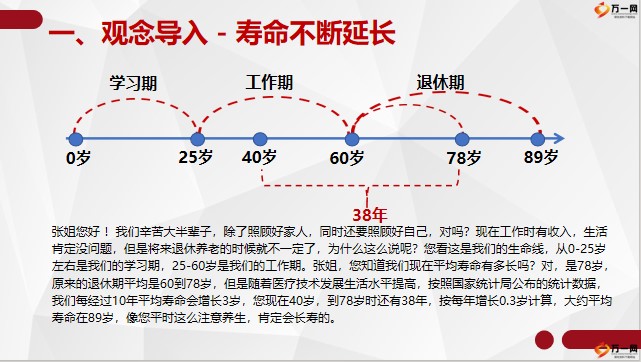

第二个环节激发动机:养老分为三个层次,不同的层次幸福指数不一样;通过客户提供的养老生活的品质去算养老金的缺口来激发动机;第三个环节选择工具:养老金支出的特点和规划养老金的必备条件,分析其他金融工具的优缺点,突出保险的独特性和不可替代性;第四个环节提供方案:保险的功能性是其他的金融工具都不具备的,把养老规划的工具锁定在保险产品上;最后一步是顺势促成。一、观念导入 - 寿命不断延长 张姐您好 !我们辛苦大半辈子,除了照顾好家人,同时还要照顾好自己,对吗?现在工作时有收入,生活肯定没问题,但是将来退休养老的时候就不一定了,为什么这么说呢?您看这是我们的生命线,从0-25岁左右是我们的学习期,25-60岁是我们的工作期。

张姐,您知道我们现在平均寿命有多长吗?对,是78岁,原来的退休期平均是60到78岁,但是随着医疗技术发展生活水平提高,按照国家统计局公布的统计数据,我们每经过10年平均寿命会增长3岁,您现在40岁,到78岁时还有38年,按每年增长0.3岁计算,大约平均寿命在89岁,像您平时这么注意养生,肯定会长寿的。25岁40岁60岁78岁89岁学习期工作期退休期38年0岁剧本范例,导入过程中要互动,例:1、退休年龄可以问问客户希望多大年龄退休?有可能会赶上延迟退休;2、平均寿命78岁可以提问客户,客户答对了,赞美客户博学关注很多信息;3、89岁是平均寿命,客户注意养生,寿命肯定会超过89岁。一、观念导入 - 退休的三个阶段现在退休时间这么长,所以可以把退休的时间分为三个阶段: 第一阶段是自由养老,这个时间在60-70岁,这时我们有闲有钱、旅游访友;第二个阶段是居家养老,大约在70-80岁,这个阶段要注意健康监控,同时需要捉供及时的健康服务:第三个阶段是介入养老,也就是80岁以后身体机能衰退,生活上需要保姆照顾,如果身体不好还需要长期看护。60岁70岁80岁终身自由养老居家养老介入养老自由养老,客户喜欢什么,举的例子和他生活习惯爱好对接。

张姐,您今年40岁,计划60岁退休对吧?如果您选择的是品质养老,您觉得退休时每月有相当于现在多少钱的生活费用?1万元? 好,假设每年通货膨胀率为2.3%,将来需要多少养老金呢?我用手机帮您算一下......二、激发养老动机及锁定需求n:期数/年I:年回报率FV:总金额PV:需要准备的本金操作重点:问询客户希望退休后每月有多少的生活费?(或:您退休后的品质生活需要多少费用支撑?),掌握养老金计算公式。

三、选择工具您看,不算不知道,一算吓一跳,这笔钱还真不少呢,而且养老金的支出是刚性的、被动的、是终身的,只要活着就得花钱!有什么方法可以通过提前规划来准备这笔钱呢?首先我们来看养老金规划必须要具备的几个条件: 第一个是强制性,就是要专款专用,比如说如果用存款的方式来准备,可能因为各种生活花费存的钱经常被取走;第二个要有安全性,未来这笔钱要绝对可以拿到,所以炒股、买基金等有可能本金损失风险太大;第三个就是要有增值性,也就是我们投入的资金能够随着时间的延长,而不断增值跑赢通货膨胀;第四个是有流动性,退休时随用随取,所以像投资实业、房产,它们的流动性不强;最后就是要有终身性,也就是未来我们不知道到底活多久。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号